El análisis financiero implica el uso de datos financieros Datos financieros Dónde encontrar datos para analistas financieros: Bloomberg, CapitalIQ, PitchBook, EDGAR, SEDAR y más fuentes de datos financieros para que los analistas financieros en línea evalúen el desempeño de una empresa y hagan recomendaciones sobre cómo puede mejorar en el futuro . Certificación FMVA® de analistas financieros Únase a más de 350,600 estudiantes que trabajan para empresas como Amazon, JP Morgan y Ferrari que principalmente realizan su trabajo en Excel, utilizando una hoja de cálculo para analizar datos históricos y hacer proyecciones de cómo creen que se desempeñará la empresa en el futuro . Esta guía cubrirá los tipos más comunes de análisis financiero realizados por profesionales. Obtenga más información en el curso de Fundamentos de análisis financiero de Finanzas.

Tipos de análisis financiero

Los tipos más comunes de análisis financiero son:

- Vertical

- Horizontal

- Apalancamiento

- Crecimiento

- Rentabilidad

- Liquidez

- Eficiencia

- Flujo de efectivo

- Las tasas de rendimiento

- Valuación

- Escenario y sensibilidad

- Diferencia

Análisis vertical

Este tipo de análisis financiero implica observar varios componentes del estado de resultados Estado de resultados El estado de resultados es uno de los estados financieros centrales de una empresa que muestra sus ganancias y pérdidas durante un período de tiempo. La utilidad o pérdida se determina tomando todos los ingresos y restando todos los gastos de las actividades operativas y no operativas. Este estado es uno de los tres estados utilizados tanto en las finanzas corporativas (incluida la modelización financiera) como en la contabilidad. y dividirlos por los ingresos para expresarlos como un porcentaje. Para que este ejercicio sea más eficaz, los resultados deben compararse con otras empresas de la misma industria para ver qué tan bien se está desempeñando la empresa.

Este proceso a veces también se denomina estado de resultados de tamaño común, ya que permite a un analista comparar empresas de diferentes tamaños evaluando sus márgenes en lugar de sus dólares.

Análisis horizontal

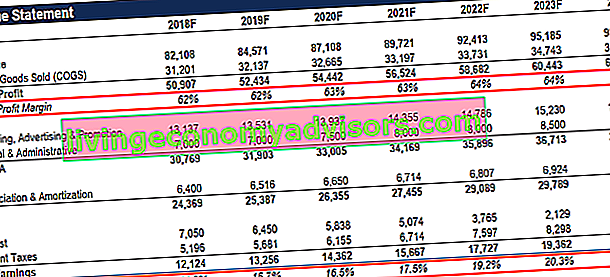

El análisis horizontal implica tomar varios años de datos financieros y compararlos entre sí para determinar una tasa de crecimiento. Esto ayudará al analista a determinar si una empresa está creciendo o declinando, e identificará tendencias importantes.

Al crear modelos financieros ¿Qué es el modelado financiero? El modelado financiero se realiza en Excel para pronosticar el desempeño financiero de una empresa. Descripción general de qué es el modelado financiero, cómo y por qué construir un modelo. , normalmente habrá al menos tres años de información financiera histórica y cinco años de información pronosticada. Esto proporciona más de 8 años de datos para realizar un análisis de tendencias significativo, que se puede comparar con otras empresas de la misma industria.

Imagen: Curso de Análisis Financiero de Finanzas.

Análisis de apalancamiento

Los índices de apalancamiento son uno de los métodos más comunes que utilizan los analistas para evaluar el desempeño de la empresa. Una sola métrica financiera, como la deuda total, puede no ser tan reveladora por sí sola, por lo que es útil compararla con el capital total de una empresa para obtener una imagen completa de la estructura de capital. El resultado es la relación deuda / capital Relación deuda / capital La relación deuda / capital es una relación de apalancamiento que calcula el valor de la deuda total y los pasivos financieros contra el capital social total. .

Los ejemplos comunes de proporciones incluyen:

- Deuda / capital Relación deuda / capital La relación deuda / capital es una relación de apalancamiento que calcula el valor de la deuda total y los pasivos financieros contra el capital total de los accionistas.

- Deuda / EBITDA Relación deuda / EBITDA La relación deuda neta a ganancias antes de intereses, impuestos, depreciación y amortización (EBITDA) mide el apalancamiento financiero y la capacidad de una empresa para pagar su deuda. Esencialmente, la relación deuda neta a EBITDA (deuda / EBITDA) da una indicación de cuánto tiempo necesitaría una empresa para operar a su nivel actual para pagar toda su deuda.

- EBIT / interés (cobertura de intereses Ratio de cobertura de intereses El ratio de cobertura de intereses (ICR) es un ratio financiero que se utiliza para determinar la capacidad de una empresa para pagar los intereses de su deuda pendiente).

- Análisis de Dupont Análisis de DuPont En la década de 1920, la dirección de DuPont Corporation desarrolló un modelo llamado Análisis de DuPont para una evaluación detallada de la rentabilidad de la empresa: una combinación de ratios, a menudo denominada pirámide de ratios, que incluye análisis de apalancamiento y liquidez

Las tasas de crecimiento

Analizar las tasas de crecimiento históricas y proyectar las futuras son una parte importante del trabajo de cualquier analista financiero. Los ejemplos comunes de análisis del crecimiento incluyen:

- Año tras año (YoY YoY (año tras año) YoY significa año tras año y es un tipo de análisis financiero que se utiliza para comparar datos de series de tiempo. Útil para medir el crecimiento, detectar tendencias)

- Análisis de regresión Análisis de regresión El análisis de regresión es un conjunto de métodos estadísticos utilizados para estimar las relaciones entre una variable dependiente y una o más variables independientes. Puede utilizarse para evaluar la fuerza de la relación entre variables y para modelar la relación futura entre ellas.

- Análisis de abajo hacia arriba (comenzando con los impulsores individuales de ingresos en el negocio)

- Análisis de arriba hacia abajo (comenzando con el tamaño del mercado y la participación de mercado)

- Otros métodos de pronóstico Métodos de pronóstico Principales métodos de pronóstico. En este artículo, explicaremos cuatro tipos de métodos de pronóstico de ingresos que utilizan los analistas financieros para predecir ingresos futuros.

Imagen: Curso de Finanzas y Presupuestos.

Análisis de rentabilidad

La rentabilidad es un tipo de estado de resultados Estado de resultados El estado de resultados es uno de los estados financieros centrales de una empresa que muestra sus ganancias y pérdidas durante un período de tiempo. La utilidad o pérdida se determina tomando todos los ingresos y restando todos los gastos de las actividades operativas y no operativas. Este estado es uno de los tres estados utilizados tanto en las finanzas corporativas (incluida la modelización financiera) como en la contabilidad. análisis en el que un analista evalúa qué tan atractivo es la economía de una empresa. Los ejemplos comunes de medidas de rentabilidad incluyen:

- Margen bruto Índice de margen bruto El índice de margen bruto, también conocido como índice de margen de beneficio bruto, es un índice de rentabilidad que compara el beneficio bruto de una empresa con sus ingresos.

- Margen EBITDA Margen EBITDA Margen EBITDA = EBITDA / Ingresos. Es un índice de rentabilidad que mide las ganancias que genera una empresa antes de impuestos, intereses, depreciación y amortización. Esta guía tiene ejemplos y una plantilla descargable.

- Margen de EBIT Guía de EBIT EBIT significa Beneficio antes de intereses e impuestos y es uno de los últimos subtotales en el estado de resultados antes de ingresos netos. El EBIT a veces también se conoce como ingreso operativo y se denomina así porque se obtiene deduciendo todos los gastos operativos (costos de producción y no producción) de los ingresos por ventas.

- Margen de beneficio neto Margen de beneficio neto El margen de beneficio neto (también conocido como "Margen de beneficio" o "Relación de margen de beneficio neto") es un índice financiero que se utiliza para calcular el porcentaje de beneficio que una empresa produce de sus ingresos totales. Mide la cantidad de beneficio neto que obtiene una empresa por dólar de ingresos obtenidos.

Obtenga más información en el curso de Fundamentos de análisis financiero de Finanzas.

Análisis de liquidez

Este es un tipo de análisis financiero que se centra en el balance, en particular, la capacidad de una empresa para cumplir con las obligaciones a corto plazo (las que vencen en menos de un año). Ejemplos comunes de análisis de liquidez incluyen:

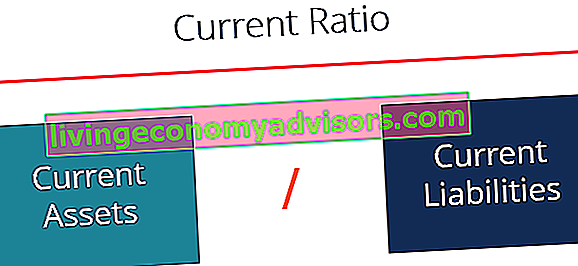

- Razón corriente Fórmula de razón corriente La fórmula de razón corriente es = Activo corriente / Pasivo corriente. El índice actual, también conocido como índice de capital de trabajo, mide la capacidad de una empresa para cumplir con sus obligaciones a corto plazo que vencen dentro de un año. El índice considera el peso del activo circulante total frente al pasivo circulante total. Indica la salud financiera de una empresa.

- Prueba de ácido Razón de prueba de ácido La razón de prueba de ácido, también conocida como razón rápida, es una razón de liquidez que mide cómo los activos a corto plazo de una empresa pueden cubrir los pasivos corrientes

- Índice de efectivo Índice de efectivo El índice de efectivo, a veces denominado índice de activos en efectivo, es una métrica de liquidez que indica la capacidad de una empresa para pagar obligaciones de deuda a corto plazo con su efectivo y equivalentes de efectivo. En comparación con otros índices de liquidez, como el índice actual y el índice rápido, el índice de efectivo es una medida más estricta y conservadora.

- Capital de trabajo neto Capital de trabajo neto El capital de trabajo neto (NWC) es la diferencia entre los activos corrientes de una empresa (neto de efectivo) y los pasivos corrientes (neto de deuda) en su balance. Es una medida de la liquidez de una empresa y su capacidad para cumplir con las obligaciones a corto plazo, así como financiar las operaciones del negocio. La posición ideal es

Fórmula de la relación actual La fórmula de la relación actual es = Activo corriente / Pasivo corriente. El índice actual, también conocido como índice de capital de trabajo, mide la capacidad de una empresa para cumplir con sus obligaciones a corto plazo que vencen dentro de un año. El índice considera el peso del activo circulante total frente al pasivo circulante total. Indica la salud financiera de una empresa.

Fórmula de la relación actual La fórmula de la relación actual es = Activo corriente / Pasivo corriente. El índice actual, también conocido como índice de capital de trabajo, mide la capacidad de una empresa para cumplir con sus obligaciones a corto plazo que vencen dentro de un año. El índice considera el peso del activo circulante total frente al pasivo circulante total. Indica la salud financiera de una empresa.

Análisis de eficiencia

Los índices de eficiencia son una parte esencial de cualquier análisis financiero sólido. Estos índices analizan qué tan bien una empresa administra sus activos y los utiliza para generar ingresos y flujo de efectivo.

Los índices de eficiencia comunes incluyen:

- Índice de rotación de activos Índice de rotación de activos El índice de rotación de activos, también conocido como índice de rotación de activos total, mide la eficiencia con la que una empresa utiliza sus activos para producir ventas. Una empresa con un alto índice de rotación de activos opera de manera más eficiente en comparación con competidores con un índice más bajo.

- Índice de rotación de activos fijos Rotación de activos fijos Rotación de activos fijos (FAT) es un índice de eficiencia que indica qué tan bien o eficientemente la empresa utiliza los activos fijos para generar ventas. Esta relación divide las ventas netas en activos fijos netos, durante un período anual. Los activos fijos netos incluyen el monto de propiedad, planta y equipo menos la depreciación acumulada

- Índice de conversión de efectivo Índice de conversión de efectivo El índice de conversión de efectivo (CCR), también conocido como tasa de conversión de efectivo, es una herramienta de gestión financiera que se utiliza para determinar la relación entre los flujos de efectivo de una empresa y su beneficio neto. En otras palabras, es la tasa a la que una empresa puede convertir la salida de efectivo en entrada de efectivo. Las empresas utilizan el CCR para determinar si

- Índice de rotación de inventario Índice de rotación de inventario El índice de rotación de inventario, también conocido como índice de rotación de existencias, es un índice de eficiencia que mide la eficiencia con la que se gestiona el inventario. La fórmula del índice de rotación de inventario es igual al costo de los bienes vendidos dividido por el inventario total o promedio para mostrar cuántas veces se “cambia” o vende el inventario durante un período.

Flujo de efectivo

Como dicen en finanzas, el efectivo es el rey y, por lo tanto, se pone un gran énfasis en la capacidad de una empresa para generar flujo de efectivo. Los analistas de una amplia gama de carreras financieras dedican mucho tiempo a analizar los perfiles de flujo de caja de las empresas.

Estado de flujos de efectivo Estado de flujos de efectivo El estado de flujos de efectivo (también conocido como estado de flujo de efectivo) es uno de los tres estados financieros clave que informan el efectivo generado y gastado durante un período de tiempo específico (por ejemplo, un mes , trimestre o año). El estado de flujos de efectivo actúa como un puente entre el estado de resultados y el balance general. Es un excelente lugar para comenzar, incluido el análisis de cada una de las tres secciones principales: actividades operativas, actividades de inversión y actividades financieras.

Los ejemplos comunes de análisis de flujo de efectivo incluyen:

- Flujo de efectivo operativo (OCF) Flujo de efectivo operativo El flujo de efectivo operativo (OCF) es la cantidad de efectivo generado por las actividades operativas regulares de una empresa en un período de tiempo específico. La fórmula del flujo de efectivo operativo es la utilidad neta (forma la parte inferior del estado de resultados), más cualquier elemento que no sea efectivo, más los ajustes por cambios en el capital de trabajo.

- Free Cash Flow (FCF) Free Cash Flow (FCF) Free Cash Flow (FCF) mide la capacidad de una empresa para producir lo que más les importa a los inversores: el efectivo disponible se distribuye de forma discrecional

- Flujo de efectivo libre para la empresa (FCFF) Flujo de efectivo libre para la empresa (FCFF) El flujo de efectivo libre para la empresa es el flujo de efectivo disponible para todos los proveedores de financiamiento en una empresa. tenedores de deuda, accionistas preferentes, accionistas comunes

- Flujo de efectivo libre a capital (FCFE) Flujo de efectivo libre a capital (FCFE) El flujo de efectivo libre a capital (FCFE) es la cantidad de efectivo que genera una empresa que está disponible para distribuirse potencialmente a los accionistas. Se calcula como efectivo de operaciones menos gastos de capital. Esta guía proporcionará una explicación detallada de por qué es importante y cómo calcularlo y varios

Obtenga más información en el curso de Fundamentos de análisis financiero de Finanzas.

Las tasas de rendimiento

Al final del día, los inversores, prestamistas y profesionales de las finanzas, en general, se centran en qué tipo de tasa de rendimiento ajustada al riesgo pueden ganar con su dinero. Como tal, evaluar las tasas de retorno de la inversión (ROI) es fundamental en la industria.

Ejemplos comunes de medidas de tasas de retorno incluyen:

- Retorno sobre el capital (ROE) Rendimiento sobre el capital (ROE) El rendimiento sobre el capital (ROE) es una medida de la rentabilidad de una empresa que toma el rendimiento anual (ingreso neto) de una empresa dividido por el valor de su capital social total (es decir, 12%) . El ROE combina el estado de resultados y el balance general, ya que la utilidad o ganancia neta se compara con el capital contable.

- Rendimiento de los activos (ROA) Rendimiento de los activos y fórmula de ROA Fórmula de ROA. El retorno de los activos (ROA) es un tipo de métrica de retorno de la inversión (ROI) que mide la rentabilidad de una empresa en relación con sus activos totales. Esta relación indica qué tan bien se está desempeñando una empresa al comparar las ganancias (ingresos netos) que genera con el capital que invierte en activos.

- Retorno del capital invertido (ROIC) ROIC ROIC significa Retorno del capital invertido y es un índice de rentabilidad que tiene como objetivo medir el rendimiento porcentual que una empresa obtiene sobre el capital invertido.

- Rendimiento de dividendos Fórmula de rendimiento de dividendos El rendimiento de dividendos es un índice financiero que mide el valor anual de los dividendos recibidos en relación con el valor de mercado por acción de un título. Calcula el porcentaje del precio de mercado de una empresa de una acción que se paga a los accionistas en forma de dividendos. Ver ejemplos, cómo calcular

- Rendimiento de las ganancias de capital El rendimiento de las ganancias de capital (CGY) es la apreciación del precio de una inversión o un valor expresado como porcentaje. Debido a que el cálculo del rendimiento de la ganancia de capital implica el precio de mercado de un valor a lo largo del tiempo, se puede utilizar para analizar la fluctuación del precio de mercado de un valor. Ver cálculo y ejemplo

- Tasa de rendimiento contable (ARR) ARR - Tasa de rendimiento contable La tasa de rendimiento contable (ARR) es el ingreso neto promedio que se espera que genere un activo dividido por su costo de capital promedio, expresado como una

- Tasa interna de rendimiento (TIR) Tasa interna de rendimiento (TIR) La tasa interna de rendimiento (TIR) es la tasa de descuento que hace que el valor actual neto (VAN) de un proyecto sea cero. En otras palabras, es la tasa de rendimiento anual compuesta esperada que se obtendrá en un proyecto o inversión.

Análisis de valoración

El proceso de estimar el valor de una empresa es un componente importante del análisis financiero, y los profesionales de la industria dedican mucho tiempo a la construcción de modelos financieros Tipos de modelos financieros Los tipos más comunes de modelos financieros incluyen: modelo de 3 estados, modelo DCF , Modelo M&A, modelo LBO, modelo presupuestario. Descubra los 10 tipos principales en Excel. El valor de una empresa puede evaluarse de muchas formas diferentes y los analistas deben utilizar una combinación de métodos para llegar a una estimación razonable.

Los enfoques de valoración incluyen:

- Enfoque de costos

- El costo de construir / reemplazar

- Valor relativo (enfoque de mercado)

- Análisis de empresas comparables Análisis de empresas comparables Cómo realizar un análisis de empresas comparables. Esta guía le muestra paso a paso cómo crear análisis comparables de empresas ("Comps"), incluye una plantilla gratuita y muchos ejemplos. Comps es una metodología de valoración relativa que analiza los ratios de empresas públicas similares y los utiliza para derivar el valor de otro negocio.

- Transacciones precedentes Análisis de transacciones precedentes El análisis de transacciones precedentes es un método de valoración de empresas en el que las transacciones de fusiones y adquisiciones pasadas se utilizan para valorar un negocio comparable en la actualidad. Comúnmente conocido como "precedentes", este método de valoración se utiliza para valorar un negocio completo como parte de una fusión / adquisición comúnmente preparada por analistas.

- Valor intrínseco

- Análisis de flujo de efectivo descontado Guía gratuita de capacitación sobre el modelo DCF Un modelo DCF es un tipo específico de modelo financiero utilizado para valorar una empresa. El modelo es simplemente un pronóstico del flujo de caja libre sin apalancamiento de una empresa.

Obtenga más información en el curso de modelado de valoración de finanzas.

Análisis de escenario y sensibilidad

Otro componente del modelado financiero y la valoración es la realización de análisis de sensibilidad y de escenarios. ¿Qué es el análisis de sensibilidad? El análisis de sensibilidad es una herramienta que se utiliza en modelos financieros para analizar cómo los diferentes valores de un conjunto de variables independientes afectan una variable dependiente como una forma de medir el riesgo. Dado que la tarea de construir un modelo para valorar una empresa es un intento de predecir el futuro, es inherentemente muy incierto.

La creación de escenarios y la realización de análisis de sensibilidad pueden ayudar a determinar cómo podría ser el futuro en el peor o mejor caso para una empresa. Gerentes de negocios que trabajan en planificación y análisis financiero (FP&A) Función FP&A La función de Análisis y planificación financiera (FP&A) está adquiriendo mayor importancia en la actualidad, ya que ayuda a realizar análisis cruciales sobre el desempeño empresarial. Una función de FP&A ya no se limita a los informes de gestión, sino que también requiere una gran cantidad de conocimientos empresariales para que la alta dirección a menudo prepare estos escenarios para ayudar a una empresa a preparar sus presupuestos y previsiones.

Los analistas de inversiones observarán qué tan sensible es el valor de una empresa a medida que los cambios en las suposiciones fluyen a través del modelo utilizando Goal Seek Goal Seek La función Goal Seek de Excel (análisis Y si ...) es un método para resolver un resultado deseado cambiando un supuesto que lo impulsa. La función utiliza un enfoque de prueba y error para resolver el problema al insertar conjeturas hasta que llega a la respuesta. Se utiliza para realizar análisis de sensibilidad en Excel y Tablas de datos Tablas de datos Las tablas de datos se utilizan en Excel para mostrar un rango de resultados dado un rango de entradas diferentes. Se utilizan comúnmente en modelos y análisis financieros para evaluar una gama de posibilidades diferentes para una empresa, dada la incertidumbre sobre lo que sucederá en el futuro. .

¡Consulte el curso de análisis de sensibilidad de Finanzas para obtener más información!

Análisis de varianza

Análisis de varianza Análisis de varianza El análisis de varianza se puede resumir como un análisis de la diferencia entre las cifras planificadas y reales. La suma de todas las variaciones da una imagen del rendimiento excesivo o insuficiente general para un período de informe en particular. Para cada elemento individual, las empresas evalúan su preferencia comparando los costos reales en el proceso de comparar los resultados reales con un presupuesto Tipos de presupuestos Hay cuatro tipos comunes de métodos de presupuestación que utilizan las empresas: (1) incremental, (2) basado en actividades, (3) propuesta de valor y (4) base cero. El pronóstico financiero o pronóstico El pronóstico financiero es el proceso de estimar o predecir cómo se desempeñará una empresa en el futuro. Esta guía sobre cómo crear un pronóstico financiero.Es una parte muy importante del proceso interno de planificación y presupuestación en una empresa operativa, especialmente para los profesionales que trabajan en los departamentos de contabilidad y finanzas.

El proceso generalmente implica observar si una variación fue favorable o desfavorable y luego desglosarla para determinar cuál fue la causa raíz. Por ejemplo, una empresa tenía un presupuesto de $ 2,5 millones de ingresos y tenía resultados reales de $ 2,6 millones. Esto resulta en una variación favorable de $ 0.1 millones, que se debió a volúmenes más altos de lo esperado (en contraposición a precios más altos).

Obtenga más información en el curso de presupuesto y previsión financiera.

Mejores prácticas de análisis financiero

Todos los métodos anteriores se realizan comúnmente en Excel utilizando una amplia gama de fórmulas, funciones y atajos de teclado. Atajos Guía de atajos de Excel: todos los atajos de Excel más importantes para ahorrarle tiempo y acelerar su modelado financiero. Domina estos atajos para convertirte. Los analistas deben asegurarse de utilizar las mejores prácticas al realizar su trabajo, dado el enorme valor que está en juego y la propensión de grandes conjuntos de datos a tener errores.

Las mejores prácticas incluyen:

- Ser extremadamente organizado con datos

- Mantener todas las fórmulas Fórmulas de modelado financiero y cálculos lo más simples posible

- Hacer notas y comentarios en celdas

- Hojas de cálculo de auditoría y pruebas de estrés

- Hacer que varias personas revisen el trabajo

- Incorporación de controles de redundancia

- Uso de tablas de datos y cuadros / gráficos Tipos de gráficos Los 10 tipos principales de gráficos para la presentación de datos que debe usar: ejemplos, consejos, formato, cómo usar estos diferentes gráficos para una comunicación efectiva y en presentaciones. Descargue la plantilla de Excel con gráfico de barras, gráfico de líneas, gráfico circular, histograma, cascada, diagrama de dispersión, gráfico combinado (barra y línea), gráfico de calibre, para presentar datos

- Hacer suposiciones sólidas basadas en datos

- Atención extrema al detalle, teniendo en cuenta el panorama general

Explicación en video de los tipos de análisis financiero

Mire este breve video para comprender rápidamente los doce tipos diferentes de análisis financiero que se tratan en esta guía.

Recursos adicionales

Gracias por leer esta guía de Finanzas sobre tipos de análisis financiero. Finance es el proveedor oficial de la Certificación FMVA® de Analista de Valoración y Modelado Financiero (FMVA) Únase a más de 350,600 estudiantes que trabajan para empresas como Amazon, JP Morgan y la certificación Ferrari, diseñada para transformar a cualquiera en un analista de clase mundial. Para obtener más información y continuar avanzando en su carrera, estos recursos financieros adicionales serán útiles:

- Análisis de empresas comparables Análisis de empresas comparables Cómo realizar un análisis de empresas comparables. Esta guía le muestra paso a paso cómo crear análisis comparables de empresas ("Comps"), incluye una plantilla gratuita y muchos ejemplos. Comps es una metodología de valoración relativa que analiza los ratios de empresas públicas similares y los utiliza para derivar el valor de otro negocio.

- Razones financieras Razones financieras Las razones financieras se crean con el uso de valores numéricos tomados de los estados financieros para obtener información significativa sobre una empresa

- Proyección de elementos de línea del estado de resultados Proyección de elementos de línea del estado de resultados Discutimos los diferentes métodos para proyectar elementos de línea del estado de resultados. Proyectar las partidas del estado de resultados comienza con los ingresos por ventas, luego el costo

- Métodos de valoración Métodos de valoración Al valorar una empresa como empresa en funcionamiento, se utilizan tres métodos de valoración principales: análisis DCF, empresas comparables y transacciones precedentes. Estos métodos de valoración se utilizan en banca de inversión, investigación de acciones, capital privado, desarrollo corporativo, fusiones y adquisiciones, adquisiciones apalancadas y finanzas.