Beta sin apalancamiento (también conocida como Asset Beta) es la beta de una empresa sin el impacto de la deuda. También se conoce como la volatilidad de los rendimientos de una empresa, sin tener en cuenta su apalancamiento financiero Apalancamiento financiero El apalancamiento financiero se refiere a la cantidad de dinero prestado que se utiliza para comprar un activo con la expectativa de que los ingresos del nuevo activo superen el costo. de pedir prestado. . Compara el riesgo de una empresa sin apalancamiento con el riesgo del mercado. También se conoce comúnmente como "beta de activos" porque la volatilidad de una empresa sin ningún apalancamiento es el resultado únicamente de sus activos.

Equidad Beta vs Activo Beta

Beta apalancada (o "beta de acciones") es una medida que compara la volatilidad Volatilidad La volatilidad es una medida de la tasa de fluctuaciones en el precio de un valor a lo largo del tiempo. Indica el nivel de riesgo asociado con los cambios de precio de un valor. Los inversores y los comerciantes calculan la volatilidad de un valor para evaluar las variaciones pasadas en los precios de los rendimientos de las acciones de una empresa frente a los del mercado en general. En otras palabras, es una medida de riesgo e incluye el impacto de la estructura de capital y el apalancamiento de una empresa. Equity beta permite a los inversores medir qué tan sensible es un valor. Negociación de valores Los valores negociables son valores que una empresa ha comprado con el fin de obtener una ganancia a corto plazo.Una empresa puede optar por especular sobre varios valores de deuda o de capital si identifica un valor infravalorado y desea aprovechar la oportunidad. podría ser a los riesgos del macro mercado. Por ejemplo, una empresa con una beta de 1.5 tiene rendimientos que son un 150% más volátiles que el mercado con el que se compara.

Cuando busca la versión beta de una empresa en Bloomberg, el número predeterminado que ve está apalancado y refleja la deuda de esa empresa. Dado que la estructura de capital de cada empresa es diferente, un analista a menudo querrá ver qué tan "riesgosos" son los activos de una empresa, independientemente del porcentaje de financiación de deuda o capital que tenga.

Cuanto mayor sea la deuda o el apalancamiento de una empresa, más ganancias obtendrá la empresa comprometida con el servicio de esa deuda. A medida que una empresa agrega más y más deuda, la incertidumbre de la empresa sobre las ganancias futuras también aumenta. Esto aumenta el riesgo asociado con las acciones de la empresa, pero no es el resultado del riesgo de mercado o de la industria. Por lo tanto, al eliminar el apalancamiento financiero (impacto de la deuda), la beta sin apalancamiento puede capturar el riesgo solo de los activos de la empresa.

¿Cómo se calcula la Beta sin apalancamiento / Beta de activos?

Para determinar el riesgo de una empresa sin deuda, necesitamos desactivar la beta (es decir, eliminar el impacto de la deuda).

Para hacer esto, busque la versión beta de un grupo de empresas comparables dentro de la misma industria, desactive cada una, tome la mediana del conjunto y luego vuelva a activarla según la estructura de capital de su empresa.

Finalmente, puede usar esta Beta apalancada en el cálculo del costo de capital.

Para su referencia, las fórmulas para quitar y quitar la palanca de Beta se encuentran a continuación:

Ejemplo de Excel: conversión de capital a activo Beta

A continuación se muestra un análisis de ejemplo de cómo cambiar entre Equity y Asset Beta. Analicemos algunos de los resultados para ilustrar mejor cómo funciona.

La acción 1 tiene una beta de capital de 1,21 y una relación de deuda neta a capital de 21%. Después de liberar la acción, la beta desciende a 1.07, lo que tiene sentido porque la deuda estaba agregando apalancamiento a los rendimientos de las acciones.

La acción 2 no tiene efectivo ni deuda, por lo que las betas de capital y de activos son las mismas . Esto tiene mucho sentido, ya que no hay ningún impacto en la estructura de capital sobre los rendimientos.

La acción 3 tiene una posición de efectivo neta (deuda neta negativa), por lo que cuando se convierte, la beta del activo es en realidad más alta que la beta del capital. Esto también tiene sentido porque el valor del efectivo nunca cambia, por lo que la volatilidad de las acciones (beta de las acciones) se reduce en realidad por el efecto de la posición de efectivo neta.

Descarga la plantilla gratuita

Ingrese su nombre y correo electrónico en el formulario a continuación y descargue la plantilla gratuita ahora.

¿Para qué se utiliza Asset Beta?

La beta del activo se utiliza para medir el riesgo de un valor menos la deuda de la empresa.

Es mejor utilizar la beta de activos cuando una empresa o un inversor desea medir el desempeño de una empresa en relación con el mercado sin el impacto de la deuda de la empresa.

En comparación con la beta apalancada, la beta del activo no tiene en cuenta el impacto del apalancamiento financiero (deuda). La beta de activos se usa comúnmente en modelos financieros y valoración empresarial para profesionales que trabajan en banca de inversión o investigación de acciones. Investigación de acciones frente a banca de inversión. Al considerar una carrera en los mercados de capitales, es importante comprender si es más apto para la banca de inversión o la investigación de acciones. Ambos ofrecen una excelente experiencia laboral y una excelente paga. Elegir uno sobre el otro realmente se reduce a la personalidad más que a cualquier otra cosa. .

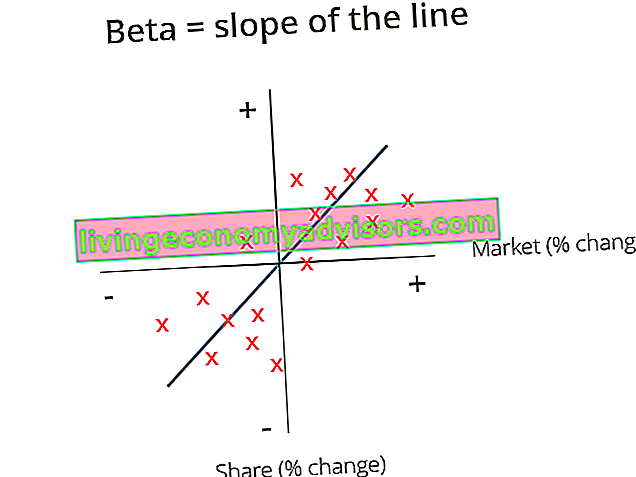

Gráfico de Beta

Beta se calcula como la línea de mejor ajuste en un gráfico de los rendimientos del mercado frente a los rendimientos del activo. En Excel, esto se puede calcular utilizando la función Pendiente Función PENDIENTE La función PENDIENTE se clasifica en Funciones estadísticas de Excel. Devolverá la pendiente de la línea de regresión lineal a través de los puntos de datos en conocidos_y y conocidos_x. En el análisis financiero, SLOPE puede resultar útil para calcular la beta de una acción. Fórmula = LOPE (conocido_y, conocido_x) La función usa el.

Recursos adicionales

Con suerte, esta ha sido una guía útil para la beta sin apalancamiento o la beta de activos y lo alienta a seguir desarrollando su conocimiento de finanzas corporativas.

Más recursos útiles sobre el tema incluyen:

- Costo de capital promedio ponderado (WACC) WACC WACC es el costo de capital promedio ponderado de una empresa y representa su costo de capital combinado, que incluye capital y deuda. La fórmula WACC es = (E / V x Re) + ((D / V x Rd) x (1-T)). Esta guía proporcionará una descripción general de qué es, por qué se usa, cómo calcularlo y también proporciona una calculadora WACC descargable.

- Modelo de valoración de activos de capital (CAPM) Modelo de valoración de activos de capital (CAPM) El modelo de valoración de activos de capital (CAPM) es un modelo que describe la relación entre el rendimiento esperado y el riesgo de un valor. La fórmula CAPM muestra que el rendimiento de un valor es igual al rendimiento sin riesgo más una prima de riesgo, según la beta de ese valor.

- Tasas de rentabilidad Definición de la tasa de rentabilidad Una tasa de rentabilidad, que también se conoce como tasa de rendimiento mínima aceptable (MARR), es la tasa de rendimiento mínima requerida o la tasa objetivo que los inversores esperan recibir en una inversión. La tasa se determina evaluando el costo de capital, los riesgos involucrados, las oportunidades actuales en la expansión comercial, las tasas de rendimiento de inversiones similares y otros factores.

- Métodos de valoración Métodos de valoración Al valorar una empresa como empresa en funcionamiento, se utilizan tres métodos de valoración principales: análisis DCF, empresas comparables y transacciones precedentes. Estos métodos de valoración se utilizan en banca de inversión, investigación de acciones, capital privado, desarrollo corporativo, fusiones y adquisiciones, adquisiciones apalancadas y finanzas.

- Guía de modelado financiero Guía gratuita de modelado financiero Esta guía de modelado financiero cubre consejos de Excel y mejores prácticas sobre supuestos, impulsores, pronósticos, vinculación de los tres estados, análisis DCF, más