Los estados financieros son registros de la situación financiera y las actividades de una empresa durante un período de tiempo. Los estados financieros muestran el desempeño financiero y la fortaleza de una empresa. Corporación Una corporación es una entidad legal creada por individuos, accionistas o accionistas, con el propósito de operar con fines de lucro. Las corporaciones pueden celebrar contratos, demandar y ser demandado, poseer activos, remitir impuestos federales y estatales y pedir dinero prestado a instituciones financieras. . Los tres estados financieros principales son el estado de resultados Estado de resultados El estado de resultados es uno de los estados financieros centrales de una empresa que muestra sus ganancias y pérdidas durante un período de tiempo. La ganancia o pérdida se determina tomando todos los ingresos y restando todos los gastos de las actividades operativas y no operativas.Esta declaración es una de las tres que se utilizan tanto en finanzas corporativas (incluidos modelos financieros) como en contabilidad. , balance general Balance general El balance general es uno de los tres estados financieros fundamentales. Estas declaraciones son clave tanto para la modelización financiera como para la contabilidad. El balance general muestra los activos totales de la empresa y cómo se financian estos activos, ya sea a través de deuda o capital. Activos = Pasivos + Patrimonio y estado de flujo de efectivo Estado de flujo de efectivo Un estado de flujo de efectivo (llamado oficialmente Estado de flujos de efectivo) contiene información sobre cuánto efectivo ha generado y utilizado una empresa durante un período determinado. Contiene 3 secciones: efectivo de operaciones, efectivo de inversiones y efectivo de financiamiento. .Estos tres estados están vinculados Cómo se vinculan los 3 estados financieros ¿Cómo se vinculan los 3 estados financieros? Explicamos cómo vincular los 3 estados financieros para realizar modelos y valoraciones financieras en Excel. Conexiones de ingresos netos y ganancias retenidas, PP&E, depreciación y amortización, gastos de capital, capital de trabajo, actividades de financiamiento y saldo de efectivo juntos para crear el modelo financiero de tres estados Modelo de 3 estados Un modelo de 3 estados vincula el estado de resultados, el balance y estado de flujo de efectivo en un modelo financiero conectado dinámicamente. Ejemplos, guía. El análisis de los estados financieros puede ayudar a un analista a evaluar la rentabilidad y la liquidez de una empresa. Los estados financieros son complejos. Es mejor familiarizarse con ellos observando ejemplos de estados financieros.

En este artículo, echaremos un vistazo a algunos ejemplos de estados financieros de Amazon.com, Inc. para ver más en profundidad las cuentas y las partidas presentadas en los estados financieros.

¡Aprenda a analizar estados financieros con el curso Lectura de estados financieros del Instituto de Finanzas Corporativas!

Ejemplos de estados financieros n. ° 1: estado de flujo de efectivo

El primero de nuestros ejemplos de estados financieros es el estado de flujo de efectivo. El estado de flujo de efectivo muestra los cambios en la posición de efectivo de una empresa durante un período fiscal. El estado de flujo de efectivo utiliza el ingreso neto. El ingreso neto El ingreso neto es un elemento clave, no solo en el estado de resultados, sino en los tres estados financieros principales. Si bien se obtiene a través del estado de resultados, la ganancia neta también se utiliza tanto en el balance general como en el estado de flujo de efectivo. cifra de la cuenta de resultados y la ajusta por gastos no monetarios. Esto se hace para encontrar el cambio en efectivo desde el comienzo del período hasta el final del período.

La mayoría de las empresas comienzan sus estados financieros con el estado de resultados. Sin embargo, Amazon (NASDAQ: AMZN) comienza su sección de estados financieros en su informe anual 10-K con su estado de flujo de efectivo.

El estado de flujo de efectivo comienza con el ingreso neto y lo ajusta para gastos que no son en efectivo, cambios en las cuentas del balance y otros usos y cobros de efectivo. Dicho de otra manera, lo ajusta para el efectivo de las actividades operativas Flujo de efectivo de las operaciones El flujo de efectivo de las operaciones es la sección del estado de flujo de efectivo de una empresa que representa la cantidad de efectivo que una empresa genera (o consume) al realizar sus actividades operativas durante un período de tiempo. período de tiempo. Las actividades operativas incluyen la generación de ingresos, el pago de gastos y la financiación del capital de trabajo. , actividades de inversión Flujo de efectivo de las actividades de inversión El flujo de efectivo de las actividades de inversión es la sección del estado de flujo de efectivo de una empresa que muestra cuánto dinero se ha utilizado (o generado a partir de) realizar inversiones durante un período de tiempo específico.Las actividades de inversión incluyen compras de activos a largo plazo, adquisiciones de negocios e inversiones en valores negociables, y actividades de financiamiento Flujo de efectivo de las actividades de financiamiento El flujo de efectivo de las actividades de financiamiento es la cantidad neta de financiamiento que genera una empresa en un período de tiempo determinado, utilizado para financiar su negocio. Las actividades financieras incluyen la emisión y reembolso de capital, el pago de dividendos, la emisión y reembolso de deuda y las obligaciones de arrendamiento de capital.pago de dividendos, emisión y reembolso de deuda y obligaciones de arrendamiento de capital.pago de dividendos, emisión y reembolso de deuda y obligaciones de arrendamiento de capital.

Las siguientes son explicaciones para los elementos de línea enumerados en el estado de flujo de efectivo de Amazon. Tenga en cuenta que ciertos elementos, como "Otros gastos operativos, neto", a menudo se definen de manera diferente por diferentes empresas:

Actividades de explotación:

Depreciación de propiedad y equipo (…) Gasto de depreciación El gasto de depreciación se utiliza para reducir el valor de la planta, propiedad y equipo para igualar su uso y desgaste con el tiempo. El gasto por depreciación se utiliza para reflejar mejor el gasto y el valor de un activo a largo plazo en relación con los ingresos que genera. : un gasto no monetario que representa el deterioro de un activo (por ejemplo, equipo de fábrica). Una adición al efectivo neto.

Compensación basada en acciones Compensación basada en acciones La compensación basada en acciones (también llamada Compensación basada en acciones o Compensación en acciones) es una forma de pagar a los empleados y directores de una empresa con acciones de propiedad en el negocio. Por lo general, se utiliza para motivar a los empleados más allá de su compensación regular en efectivo y para alinear sus intereses con los de la empresa. :un gasto no monetario cuando una empresa otorga opciones sobre acciones Opción sobre acciones Una opción sobre acciones es un contrato entre dos partes que le da al comprador el derecho de comprar o vender acciones subyacentes a un precio predeterminado y dentro de un período de tiempo específico. Un vendedor de opciones sobre acciones se denomina emisor de opciones, donde el vendedor recibe una prima del contrato comprado por el comprador de opciones sobre acciones. u otras formas de compensación basadas en acciones para los empleados como parte de sus acuerdos salariales y de compensación. Una adición al efectivo neto.

Otros gastos operativos, neto: un gasto no monetario relacionado principalmente con la amortización de los activos intangibles de Amazon. Activos intangibles Según las NIIF, los activos intangibles son activos identificables, no monetarios, sin sustancia física. Como todos los activos, los activos intangibles son aquellos que se espera que generen retornos económicos para la empresa en el futuro. Como activo a largo plazo, esta expectativa se extiende más allá de un año. . Una adición al efectivo neto.

Otros gastos (ingresos), neto: un gasto no monetario relacionado con moneda extranjera y warrant sobre acciones Warrants sobre acciones Los warrants sobre acciones son opciones emitidas por una empresa que cotizan en una bolsa y otorgan a los inversores el derecho (pero no la obligación) de comprar acciones de la empresa a un precio específico dentro de un período de tiempo específico. Cuando un inversor ejerce una garantía, compra las acciones y las ganancias son una fuente de capital para la empresa. valoraciones.

Impuestos sobre la renta diferidos Pasivo / activo por impuestos diferidos Se crea un pasivo o activo por impuestos diferidos cuando existen diferencias temporales entre el impuesto contable y el impuesto sobre la renta real. Existen numerosos tipos de transacciones que pueden crear diferencias temporales entre la renta contable antes de impuestos y la renta imponible, creando así activos o pasivos por impuestos diferidos: diferencias temporales entre el impuesto contable y el impuesto a la renta real. La cantidad de impuestos que paga la empresa puede ser diferente de lo que adeuda.

Cambios en los activos y pasivos operativos Capital de trabajo neto El capital de trabajo neto (NWC) es la diferencia entre los activos corrientes de una empresa (neto de efectivo) y los pasivos corrientes (neto de deuda) en su balance. Es una medida de la liquidez de una empresa y su capacidad para cumplir con las obligaciones a corto plazo, así como financiar las operaciones del negocio. La posición ideal es: cambios no monetarios en activos o pasivos operativos. Por ejemplo, un aumento en las cuentas por cobrar es una venta o una fuente de ingresos donde no se recibió efectivo real, lo que resulta en una deducción. Por el contrario, un aumento en las cuentas por pagar es una compra o uso de ingresos donde no se utilizó efectivo real, lo que resulta en una adición al efectivo neto.

Actividades de inversión:

Compras de propiedad y equipo PP&E (propiedad, planta y equipo) PP&E (propiedad, planta y equipo) es uno de los activos no corrientes principales que se encuentran en el balance. PP&E se ve afectado por Capex, Depreciación y Adquisiciones / Disposiciones de activos fijos. Estos activos juegan un papel clave en la planificación financiera y el análisis de las operaciones de una empresa y los gastos futuros (…): las compras de plantas, propiedades y equipos son usos de efectivo. Una deducción del efectivo neto.

Ingresos por incentivos de propiedad y equipo: esta línea se agrega para obtener detalles adicionales sobre las compras de propiedad y equipo de Amazon. Los incentivos recibidos de los proveedores de propiedades y equipos se registran como una reducción en los costos de Amazon y, por lo tanto, una reducción en el uso de efectivo.

Adquisiciones Adquisición Una adquisición se define como una transacción corporativa en la que una empresa compra una parte o la totalidad de las acciones o activos de otra empresa. Por lo general, las adquisiciones se realizan para tomar el control y aprovechar las fortalezas de la empresa objetivo y capturar sinergias. , neto de efectivo adquirido, y otros: efectivo utilizado para adquisiciones de otras empresas, neto de efectivo adquirido como resultado de la adquisición. Una deducción del efectivo neto.

Ventas y vencimientos de valores negociables Valores negociables Los valores negociables son instrumentos financieros a corto plazo sin restricciones que se emiten para valores de renta variable o valores de deuda de una empresa que cotiza en bolsa. La empresa emisora crea estos instrumentos con el propósito expreso de recaudar fondos para financiar aún más las actividades comerciales y la expansión. : venta o producto de la tenencia de valores negociables (instrumentos financieros a corto plazo que vencen en un año) hasta su vencimiento. Una adición al efectivo neto.

Compras de valores negociables: compra de valores negociables. Una deducción del efectivo neto.

Actividades de financiación:

Ingresos de la deuda a largo plazo Deuda a largo plazo La deuda a largo plazo (LTD) es cualquier monto de deuda pendiente que una empresa tiene y que tiene un vencimiento de 12 meses o más. Se clasifica como pasivo no corriente en el balance de la empresa. El tiempo hasta el vencimiento de LTD puede variar entre 12 meses y más de 30 años y los tipos de deuda pueden incluir bonos, hipotecas y otros: efectivo obtenido de la obtención de capital mediante la emisión de deuda a largo plazo. Una adición al efectivo neto.

Amortizaciones de deuda a largo plazo y otros: efectivo utilizado para pagar obligaciones de deuda a largo plazo. Una deducción del efectivo neto.

Principal Principal Principal de los bonos es su valor nominal. Es la inversión inicial pagada por un valor o fianza y no incluye los intereses derivados. reembolsos de arrendamientos de capital Clasificaciones de arrendamientos Las clasificaciones de arrendamientos incluyen arrendamientos operativos y arrendamientos de capital. Un arrendamiento es un tipo de transacción realizada por una empresa para tener derecho a utilizar un activo. En un contrato de arrendamiento, la compañía pagará a la otra parte una suma de dinero acordada, similar al alquiler, a cambio de la capacidad de usar el activo. Obligaciones: efectivo utilizado para pagar el monto principal de las obligaciones por arrendamiento financiero. Una deducción del efectivo neto.

Reembolsos del principal Pago del principal Un pago del principal es un pago del monto original de un préstamo adeudado. En otras palabras, un pago de capital es un pago realizado sobre un préstamo que reduce el monto restante del préstamo adeudado, en lugar de aplicarse al pago de los intereses cobrados sobre el préstamo. de obligaciones por arrendamiento financiero: efectivo utilizado para reembolsar el monto principal de las obligaciones por arrendamiento financiero. Una deducción del efectivo neto.

Efecto de la moneda extranjera sobre el efectivo y equivalentes de efectivo Riesgo de moneda El riesgo de moneda, o riesgo de tipo de cambio, se refiere a la exposición que enfrentan los inversionistas o empresas que operan en diferentes países, con respecto a ganancias o pérdidas impredecibles debido a cambios en el valor de una moneda en relación con otra moneda. : efecto de los tipos de cambio sobre el efectivo en moneda extranjera.

Información complementaria de flujo de efectivo:

Efectivo pagado por intereses de la deuda a largo plazo: uso de efectivo para pagar los intereses acumulados de la deuda a largo plazo.

Efectivo pagado por intereses sobre obligaciones de arrendamiento financiero y de capital: uso de efectivo para pagar intereses acumulados de obligaciones de arrendamiento financiero y de capital.

Efectivo pagado por impuestos sobre la renta Contabilidad de los impuestos sobre la renta El impuesto sobre la renta y su contabilidad es un área clave de las finanzas corporativas. Tener una comprensión conceptual de la contabilidad de los impuestos sobre la renta permite a una empresa mantener la flexibilidad financiera. Los impuestos son un campo intrincado para navegar y a menudo confunden incluso a los analistas financieros más capacitados. , neto de reembolsos: uso de efectivo para pagar impuestos sobre la renta.

Inmuebles y equipo adquiridos en régimen de arrendamiento financiero: valor de los inmuebles y equipo adquiridos en el marco de nuevos arrendamientos financieros en el período fiscal.

Propiedades y equipo adquiridos bajo arrendamientos de construcción a medida: el valor de la propiedad y equipo adquiridos bajo arrendamientos de construcción a medida en el período fiscal.

# 2 Ejemplos de estados financieros - Estado de resultados

El siguiente estado de nuestros ejemplos de estados financieros es el estado de resultados. El estado de resultados es el primer lugar que debe consultar un analista si desea evaluar la rentabilidad de una empresa. Ratios de rentabilidad Los ratios de rentabilidad son métricas financieras utilizadas por analistas e inversores para medir y evaluar la capacidad de una empresa para generar ingresos (ganancias) en relación con ingresos, activos del balance, costos operativos y capital contable durante un período de tiempo específico. Muestran qué tan bien una empresa utiliza sus activos para producir ganancias.

¿Quiere obtener más información sobre el análisis financiero y la evaluación de la rentabilidad de una empresa? Programa de Certificación de Analista de Valoración y Modelado Financiero (FMVA) ® Certificación FMVA® ¡Únase a más de 350,600 estudiantes que trabajan para empresas como Amazon, JP Morgan y Ferrari y le enseñarán todo lo que necesita saber para convertirse en un analista financiero de clase mundial!

El estado de resultados proporciona una visión del desempeño financiero de una empresa durante un período determinado, generalmente un trimestre o año fiscal. Este período generalmente se indica en la parte superior de la declaración, como se puede ver arriba. El estado de resultados contiene información sobre las ventas. Ingresos Los ingresos son el valor de todas las ventas de bienes y servicios reconocidos por una empresa en un período. Los ingresos (también conocidos como ventas o ingresos) forman el comienzo del estado de resultados de una empresa y, a menudo, se consideran la "línea superior" de una empresa. , costos de ventas Costo de bienes vendidos (COGS) El costo de bienes vendidos (COGS) mide el “costo directo” incurrido en la producción de cualquier bien o servicio. Incluye el costo del material, el costo de la mano de obra directa y los gastos generales directos de fábrica, y es directamente proporcional a los ingresos. A medida que aumentan los ingresos,se requieren más recursos para producir los bienes o servicios. COGS es a menudo, gastos operativos y otros gastos.

Las siguientes son explicaciones para los artículos de línea enumerados en el estado de resultados de Amazon:

Ingresos operativos (EBIT):

Ventas netas de productos: ingresos derivados de las ventas de productos de Amazon, como las ventas minoristas propias de Amazon y los productos patentados (por ejemplo, Amazon Echo).

Ventas netas de servicios: ingresos generados por la venta de servicios de Amazon. Esto incluye ingresos de Amazon Web Services (AWS), servicios de suscripción, etc.

Costo de ventas: costos directamente asociados con la venta de productos y servicios de Amazon. Por ejemplo, el costo de las materias primas utilizadas para fabricar productos de Amazon es un costo de ventas.

Cumplimiento: gastos relacionados con el proceso de cumplimiento de Amazon. El proceso de cumplimiento de Amazon incluye almacenamiento, recolección, empaque, envío y manejo del servicio al cliente para los productos.

Marketing 5 P's del marketing Las 5 P's del marketing - Producto, Precio, Promoción, Lugar y Personas - son elementos clave del marketing que se utilizan para posicionar una empresa estratégicamente. Las 5 P de: gastos relacionados con la publicidad y el marketing de Amazon y sus productos y servicios. Los gastos de marketing a menudo se agrupan con los gastos de venta, generales y administrativos (SG&A), pero Amazon ha optado por dividirlos como su propia línea de pedido.

Tecnología y contenido: costos relacionados con la operación del segmento AWS de Amazon.

Los gastos de venta, generales y administrativos Los gastos de venta, generales y administrativos incluyen todos los gastos de no producción incurridos por una empresa en un período determinado. Esto incluye gastos como alquiler, publicidad, marketing, contabilidad, litigios, viajes, comidas, salarios de gestión, bonificaciones y más. En ocasiones, también puede incluir gastos de depreciación: gastos operativos que no están directamente relacionados con la producción de productos o servicios de Amazon. Estos gastos a veces se denominan costos no relacionados con la fabricación o costos generales. Estos incluyen alquiler, seguros, salarios gerenciales, servicios públicos y otros gastos similares.

Otros gastos operativos, neto: gastos relacionados principalmente con la amortización de los activos intangibles de Amazon.

Ingresos operativos Ingresos operativos Los ingresos operativos, también conocidos como ganancias operativas o ganancias antes de intereses e impuestos (EBIT), son la cantidad de ingresos que quedan después de deducir los costos operativos directos e indirectos. Los gastos por intereses, los ingresos por intereses y otras fuentes de ingresos no operativos no se tienen en cuenta para calcular los ingresos operativos: los ingresos que quedan después de deducir todos los gastos operativos (gastos directamente relacionados con la operación del negocio). También conocido como EBIT EBIT Guide EBIT significa Ganancias antes de intereses e impuestos y es uno de los últimos subtotales en el estado de resultados antes de ingresos netos. El EBIT a veces también se conoce como ingreso operativo y se denomina así porque se obtiene deduciendo todos los gastos operativos (costos de producción y no producción) de los ingresos por ventas. .

Lngresos netos:

Ingresos por intereses:ingresos generados por Amazon por invertir el exceso de efectivo. Amazon normalmente invierte el exceso de efectivo en calificaciones de bonos de grado de inversión Las calificaciones de bonos son representaciones de la solvencia de los bonos corporativos o gubernamentales. Las calificaciones son publicadas por agencias de calificación crediticia y brindan evaluaciones de la solidez financiera y la capacidad de un emisor de bonos para reembolsar el capital y los intereses del bono de acuerdo con el contrato. , valores de renta fija de corto a mediano plazo Valores de renta fija Los valores de renta fija son un tipo de instrumento de deuda que proporciona rendimientos en forma de pagos de intereses regulares o fijos y reembolsos del mercado monetario con calificación AAA Mercado monetario El dinero El mercado es un mercado cambiario organizado en el que los participantes pueden prestar y tomar prestados valores de deuda de alta calidad a corto plazo con vencimientos medios de fondos.

Gastos por intereses Gastos por intereses Los gastos por intereses surgen de una empresa que financia mediante deuda o arrendamientos de capital. Los intereses se encuentran en el estado de resultados, pero también se pueden calcular a través del programa de deuda. El programa debe describir todas las principales partes de la deuda que tiene una empresa en su balance general y calcular los intereses multiplicando los gastos relacionados con los intereses acumulados de las obligaciones de arrendamiento financiero y de capital y la deuda a largo plazo.

Otros ingresos (gastos), neto: ingresos o gastos relacionados con valoraciones en moneda extranjera y warrant de acciones.

Utilidad antes de impuestos a la utilidad Utilidad antes de impuestos (EBT) La utilidad antes de impuestos (EBT) se calcula deduciendo todos los gastos operativos relevantes y los gastos por intereses de los ingresos por ventas. La utilidad antes de impuestos se utiliza para analizar la rentabilidad de una empresa sin el impacto de su régimen fiscal. Esto hace que las empresas de diferentes estados o países sean más fácilmente comparables: los ingresos de Amazon después de deducir los gastos operativos y de intereses.

Provisión para impuestos sobre la renta: el gasto relacionado con el monto del impuesto sobre la renta que Amazon debe pagar dentro del año fiscal Año fiscal (FY) Un año fiscal (FY) es un período de tiempo de 12 meses o 52 semanas utilizado por gobiernos y empresas con fines contables formular informes financieros anuales. Un año fiscal (FY) no necesariamente sigue al año calendario. Puede ser un período como el 1 de octubre de 2009 al 30 de septiembre de 2010..

Método de participación Método de participación El método de participación es un tipo de contabilidad que se utiliza en las inversiones. Este método se utiliza cuando el inversor tiene una influencia significativa sobre la participada, pero no un control total sobre ella, como en la relación entre la matriz y la subsidiaria. Esto difiere del método de consolidación en el que el inversor ejerce el control total de la actividad de inversión, neto de impuestos: pérdidas o ganancias proporcionales de empresas en las que Amazon posee una participación minoritaria Interés minoritario Interés minoritario se refiere a tener una participación en una empresa que es inferior al 50% de el total de acciones en términos de derechos de voto. Esencialmente, los inversores minoritarios no ejercen control sobre una empresa a través de los votos, dejándolos con poca influencia en el proceso general de toma de decisiones. .

Ingresos netos: la cantidad de ingresos que queda después de que Amazon haya pagado todos sus gastos.

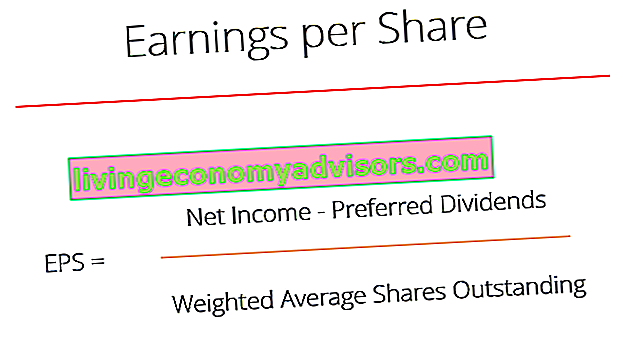

Beneficio por acción (EPS):

Ganancias por acción básicas Ganancias por acción (EPS) Las ganancias por acción (EPS) son una métrica clave que se utiliza para determinar la parte del accionista común de las ganancias de la empresa. El EPS mide el beneficio de cada acción ordinaria: el beneficio por acción calculado utilizando el número básico de acciones en circulación.

Beneficio por acción diluido: beneficio por acción calculado utilizando el número diluido de acciones en circulación.

Promedio ponderado de acciones Promedio ponderado de acciones Acciones en circulación El promedio ponderado de acciones en circulación se refiere al número de acciones de una empresa calculado después de ajustar por cambios en el capital social durante un período de informe. El número de acciones promedio ponderadas en circulación se utiliza para calcular métricas como las ganancias por acción (EPS) en los estados financieros de una empresa que se utilizan en el cálculo de las ganancias por acción: un número promedio ponderado de acciones para contabilizar las nuevas emisiones de acciones durante el año. La forma en que funciona este cálculo es tomando el número promedio ponderado de acciones en circulación durante el año con base en el monto del período fiscal cubierto.

Por ejemplo, una empresa tiene 100 acciones en circulación a principios de año. Al final del primer trimestre, la empresa emite otras 50 acciones, lo que eleva el número total de acciones en circulación a 150. El cálculo del número medio ponderado de acciones sería el siguiente:

100 * 0,25 + 150 * 0,75 = 131,25

Básico: el número de acciones en circulación en el mercado a la fecha del estado financiero.

Acciones diluidas diluidas en circulación Las acciones totalmente diluidas en circulación son el número total de acciones que tendría una empresa si todos los valores diluidos fueran ejercitados y convertidos en acciones. : el número de acciones en circulación si todos los valores convertibles (p. ej., acciones preferentes convertibles, bonos convertibles Bono convertible Un bono convertible es un tipo de valor de deuda que otorga al inversor el derecho o la obligación de canjear el bono por un número predeterminado de acciones en la empresa emisora en determinados momentos de la vida de un bono (un bono convertible es un valor híbrido).

# 3 Ejemplos de estados financieros - Balance general

El último estado que veremos con nuestros ejemplos de estados financieros es el balance general. El balance general muestra los activos de la compañía. Tipos de activos Los tipos comunes de activos incluyen corrientes, no corrientes, físicas, intangibles, operativas y no operativas. Identificar correctamente y, pasivos Pasivo Un pasivo es una obligación financiera de una empresa que resulta en futuros sacrificios de beneficios económicos de la empresa a otras entidades o negocios. Un pasivo puede ser una alternativa al capital social como fuente de financiación de una empresa. y capital de los accionistas Capital de los accionistas El capital de los accionistas (también conocido como capital de los accionistas) es una cuenta en el balance general de una empresa que consta de capital social más ganancias retenidas. También representa el valor residual de los activos menos pasivos.Al reordenar la ecuación contable original, obtenemos Capital contable = Activos - Pasivos en un momento específico.

Conozca cómo un analista financiero de clase mundial utiliza estos tres estados financieros con el Programa de Certificación de Analista de Valoración y Modelado Financiero (FMVA) ® de Finanzas Certificación FMVA® ¡Únase a más de 350,600 estudiantes que trabajan para empresas como Amazon, JP Morgan y Ferrari!

A diferencia del estado de resultados y el estado de flujo de efectivo, que muestran información financiera de la empresa durante un período fiscal, el balance general es una instantánea de las finanzas de la empresa en un momento específico. Esto se puede ver arriba en la línea con respecto a la fecha. En comparación con otros ejemplos de estados financieros, indica '31 de diciembre de 2017' en lugar de 'Año terminado el 31 de diciembre de 2017'. Al mostrar instantáneas de diferentes períodos, el balance muestra cambios en las cuentas de una empresa.

Las siguientes son explicaciones para los artículos de línea enumerados en el balance de Amazon:

Bienes:

Efectivo y equivalentes de efectivo Equivalentes de efectivo El efectivo y equivalentes de efectivo son los más líquidos de todos los activos en el balance. Los equivalentes de efectivo incluyen valores del mercado monetario, aceptaciones bancarias: efectivo o activos muy líquidos y compromisos a corto plazo que se pueden convertir rápidamente en efectivo.

Valores negociables: instrumentos financieros a corto plazo que vencen en un año.

Inventarios Inventario El inventario es una cuenta de activo corriente que se encuentra en el balance general, que consta de todas las materias primas, trabajos en curso y productos terminados que una empresa ha acumulado. A menudo se considera el más ilíquido de todos los activos corrientes; por lo tanto, se excluye del numerador en el cálculo del índice rápido. : bienes actualmente almacenados para la venta, bienes en proceso y materiales que se utilizarán en la producción de bienes o servicios.

Cuentas por cobrar Cuentas por cobrar Las cuentas por cobrar (AR) representan las ventas a crédito de una empresa, que aún no son pagadas en su totalidad por sus clientes, un activo corriente en el balance. Las empresas permiten que sus clientes paguen en un período de tiempo prolongado y razonable, siempre que se acuerden los términos. , neto y otros: ventas a crédito de una empresa que aún no han sido pagadas en su totalidad por los clientes.

Fondo de comercio Fondo de comercio En contabilidad, el fondo de comercio es un activo intangible. El concepto de fondo de comercio entra en juego cuando una empresa que busca adquirir otra empresa está dispuesta a pagar un precio significativamente más alto que el valor justo de mercado de los activos netos de la empresa. Los elementos que componen el activo intangible del fondo de comercio: la diferencia entre el precio pagado en la adquisición de una empresa y el valor justo de mercado de los activos netos de la empresa objetivo.

Otros activos: activos intangibles adquiridos por Amazon, neto de amortización. Esto incluye elementos como videos, contenido musical y activos de impuestos diferidos a largo plazo.

Pasivo:

Cuentas por pagar Cuentas por pagar Cuentas por pagar es un pasivo en el que se incurre cuando una organización recibe bienes o servicios de sus proveedores a crédito. Se espera que las cuentas por pagar se paguen dentro de un año o dentro de un ciclo operativo (lo que sea más largo). El AP se considera una de las formas más líquidas de pasivo corriente: pasivos a corto plazo incurridos cuando Amazon compra bienes de proveedores a crédito.

Gastos acumulados Gastos acumulados Los gastos acumulados son gastos que se reconocen aunque no se haya pagado el efectivo. Estos gastos generalmente se comparan con los ingresos mediante el principio de correspondencia de GAAP (Principios de contabilidad generalmente aceptados). y otros: pasivos relacionados principalmente con tarjetas de regalo no canjeadas, arrendamientos y obligaciones de retiro de activos de Amazon, deuda actual, contenido de medios digitales adquiridos, etc.

Ingresos no devengados Ingresos diferidos Los ingresos diferidos se generan cuando una empresa recibe un pago por bienes y / o servicios que aún no ha ganado. En la contabilidad de acumulación (o devengo), los ingresos solo se reconocen cuando se obtienen. Si un cliente paga por los bienes / servicios por adelantado, la empresa no registra ningún ingreso en su estado de resultados y en su lugar registra:ingresos generados cuando se recibe el pago de bienes o servicios que aún no se han entregado o cumplido. Los ingresos no devengados son el resultado de los principios de reconocimiento de ingresos Principio de reconocimiento de ingresos El principio de reconocimiento de ingresos dicta el proceso y el momento en que se registran y reconocen los ingresos como una partida en los estados financieros de una empresa. En teoría, hay varios momentos en los que las empresas podrían reconocer los ingresos. descrito por los US GAAP y las NIIF.

Deuda a largo plazo: la cantidad de deuda pendiente que tiene una empresa con un vencimiento de 12 meses o más.

Otros pasivos a largo plazo: los otros pasivos a largo plazo de Amazon, que incluyen obligaciones de arrendamiento financiero y de capital a largo plazo, pasivos de construcción, contingencias fiscales, pasivos por impuestos diferidos a largo plazo, etc. (Nota 6 del informe anual de Amazon 2017).

Capital contable:

Acciones preferentes Acciones preferentes Las acciones preferentes (acciones preferentes, acciones preferentes) son la clase de propiedad de acciones en una corporación que tiene un derecho de prioridad sobre los activos de la compañía sobre las acciones ordinarias. Las acciones son más senior que las acciones ordinarias, pero son más junior en relación con la deuda, como los bonos. :acciones emitidas por una corporación que representa la propiedad de la corporación. Los accionistas preferentes tienen un derecho prioritario sobre los activos y las ganancias de la empresa sobre los accionistas comunes. Los accionistas preferentes tienen prioridad con respecto a los dividendos Dividendo Un dividendo es una participación en las ganancias y ganancias retenidas que una empresa paga a sus accionistas. Cuando una empresa genera ganancias y acumula ganancias retenidas, esas ganancias pueden reinvertirse en el negocio o pagarse a los accionistas como dividendo. pero no tiene derecho a voto en la corporación.

Acciones comunes Acciones comunes Las acciones comunes son un tipo de valor que representa la propiedad del capital social en una empresa. Hay otros términos, como acción ordinaria, acción ordinaria o acción con derecho a voto, que son equivalentes a acciones ordinarias. : acciones emitidas por una corporación que representa la propiedad de la corporación. Los accionistas comunes pueden participar en las decisiones corporativas mediante votaciones.

Acciones en tesorería. Estas acciones readquiridas son luego mantenidas por la empresa para su propia disposición. Pueden permanecer en posesión de la empresa o la empresa puede retirar las acciones, al costo:También conocidas como acciones readquiridas, las acciones en tesorería representan las acciones en circulación que han sido recompradas. Recompra de acciones Una recompra de acciones se refiere a cuando la administración de una empresa pública decide recomprar acciones de la empresa que se vendieron previamente al público. Una empresa puede decidir recomprar sus acciones para enviar una señal de mercado de que es probable que el precio de sus acciones aumente, para inflar las métricas financieras denominadas por el número de acciones en circulación (por ejemplo, ganancias por acción o EPS), o simplemente porque quiere aumentar su precio. participación accionaria propia en la empresa. del accionista por la empresa.

Capital pagado adicional Capital pagado adicional Capital pagado adicional (APIC) es el valor del capital social por encima de su valor nominal establecido y se incluye en el capital contable en el balance general. :el valor del capital social Capital social El capital social (capital social, capital social, capital aportado o capital pagado) es la cantidad invertida por los accionistas de una empresa para su uso en el negocio. Cuando se crea una empresa, si su único activo es el efectivo invertido por los accionistas, entonces el balance se equilibra a través del capital social por encima de su valor nominal establecido Valor nominal El valor nominal es el valor nominal o nominal de un bono o acción cupón como se indica en un bono o certificado de acciones. Es un valor estático determinado en el momento de la emisión y, a diferencia del valor de mercado, no fluctúa de forma regular. en la línea anterior para acciones comunes ($ 0.01 en el caso de Amazon). En el caso de Amazon, el valor de su capital social emitido es de $ 17.186 millones más que el valor nominal de sus acciones ordinarias, que tiene un valor de $ 5 millones.

Otra pérdida integral acumulada: cuenta por ajustes de conversión de moneda extranjera y ganancias y pérdidas no realizadas en valores disponibles para la venta / negociables.

Utilidades retenidas Utilidades retenidas La fórmula de Utilidades retenidas representa todos los ingresos netos acumulados netos de todos los dividendos pagados a los accionistas. Las ganancias retenidas son parte del capital en el balance general y representan la parte de las ganancias de la empresa que no se distribuyen como dividendos a los accionistas, sino que se reservan para la reinversión: la parte de las ganancias de una empresa que se retiene para reinvertir en la empresa, como opuesto a ser distribuidos como dividendos a los accionistas.

Conclusión

Como puede ver con estos ejemplos de estados financieros, los estados financieros son complejos y están estrechamente vinculados. Hay muchas cuentas en los estados financieros que se pueden usar para representar montos relacionados con diferentes actividades comerciales. Muchas de estas cuentas se denominan típicamente cuentas de tipo "otro", como "Otros gastos operativos, neto". En nuestros ejemplos de estados financieros, examinamos cómo funcionaban estas cuentas para Amazon.

Recursos adicionales

Ahora que se ha vuelto más competente leyendo estos ejemplos de estados financieros, complete sus habilidades con algunos de nuestros otros recursos. ¡Corporate Finance Institute tiene recursos que lo ayudarán a ampliar sus conocimientos y avanzar en su carrera! Consulte los enlaces a continuación:

- Programa de certificación de Analista de valoración y modelado financiero (FMVA) ® Certificación FMVA® Únase a más de 350,600 estudiantes que trabajan para empresas como Amazon, JP Morgan y Ferrari

- Fundamentos del análisis financiero

- Resumen de tres estados financieros Tres estados financieros Los tres estados financieros son el estado de resultados, el balance general y el estado de flujos de efectivo. Estas tres declaraciones centrales son intrincadamente

- Libro electrónico de contabilidad financiera gratuito Libro de contabilidad El libro Principios de contabilidad financiera es gratuito y está disponible para que cualquiera lo descargue como PDF. Lea sobre contabilidad, principios contables, estados financieros, con 66 páginas de lecciones y tutoriales. Desde las convenciones generales de registro de transacciones hasta el ciclo contable completo y finalmente a las cuentas importantes, el libro