Si desea una carrera en contabilidad Contabilidad Las firmas de contabilidad pública consisten en contadores cuyo trabajo es servir a empresas, individuos, gobiernos y organizaciones sin fines de lucro mediante la preparación de estados financieros, impuestos, las cuentas T pueden ser su nuevo mejor amigo. La cuenta T es una representación visual de cuentas individuales que se parece a una “T”, de modo que todas las adiciones y sustracciones (débitos y créditos) a la cuenta se pueden rastrear y representar visualmente fácilmente.

Cada cuenta separada tendrá su propia Cuenta individual, que se parece a lo siguiente:

Imagen: Cursos de Contabilidad de Finanzas.

Descarga la plantilla gratuita

Ingrese su nombre y correo electrónico en el formulario a continuación y descargue la plantilla gratuita ahora.

Débitos y créditos para cuentas T

Cuando la mayoría de las personas escuchan el término débitos y créditos, piensan en tarjetas de débito y tarjetas de crédito. En contabilidad, sin embargo, los débitos y créditos se refieren a cosas completamente diferentes.

Los débitos y los créditos son simplemente jerga contable que se remonta a cientos de años y que todavía se utiliza en el sistema de contabilidad de doble entrada actual. Un sistema de contabilidad de doble entrada significa que cada transacción que realiza una empresa se registra en al menos dos cuentas, donde una cuenta obtiene una entrada de "débito" mientras que otra cuenta obtiene una entrada de "crédito".

Estas entradas se registran como entradas de diario. Guía de entradas de diario Las entradas de diario son los componentes básicos de la contabilidad, desde la presentación de informes hasta la auditoría de entradas de diario (que consisten en débitos y créditos). Sin asientos de diario adecuados, los estados financieros de las empresas serían inexactos y un completo desastre. en los libros de la empresa.

Los débitos y los créditos pueden significar un aumento o una disminución para diferentes cuentas, pero sus representaciones de la cuenta T tienen el mismo aspecto en términos de posición izquierda y derecha en relación con la "T".

Obtenga más información en los cursos gratuitos de contabilidad de Finanzas.

Explicación de las cuentas T

El lado izquierdo de la Cuenta es siempre el lado de débito y el lado derecho es siempre el lado de crédito, sin importar cuál sea la cuenta.

Para diferentes cuentas, los débitos y créditos pueden significar un aumento o una disminución, pero en una cuenta T, el débito siempre está en el lado izquierdo y el crédito en el lado derecho, por convención.

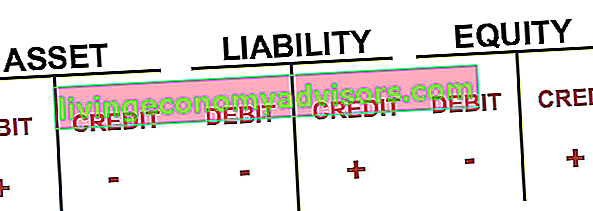

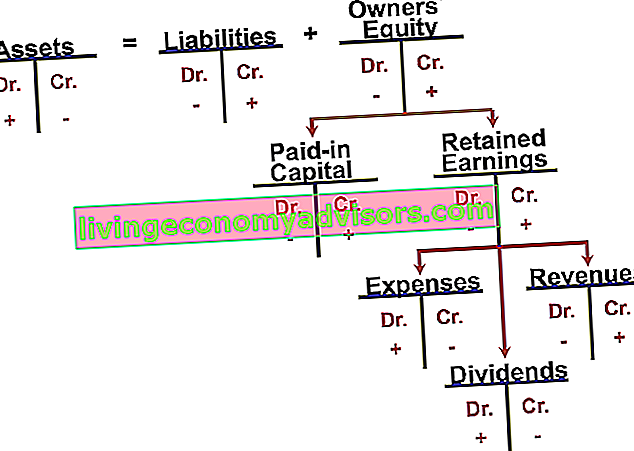

Echemos un vistazo más en profundidad a las cuentas T para diferentes cuentas, a saber, activos, pasivos y capital de los accionistas, los componentes principales del balance general. Balance general El balance general es uno de los tres estados financieros fundamentales. Estas declaraciones son clave tanto para la elaboración de modelos financieros como para la contabilidad. El balance general muestra los activos totales de la empresa y cómo se financian estos activos, ya sea mediante deuda o capital. Activo = Pasivo + Patrimonio o estado de situación financiera.

Para las cuentas de activos, que incluyen efectivo, las cuentas por cobrar Cuentas por cobrar Las cuentas por cobrar (AR) representan las ventas a crédito de una empresa, que aún no están pagadas en su totalidad por sus clientes, un activo corriente en el balance. Las empresas permiten que sus clientes paguen en un período de tiempo prolongado y razonable, siempre que se acuerden los términos. , inventario Inventario El inventario es una cuenta de activo corriente que se encuentra en el balance general y que consta de todas las materias primas, el trabajo en curso y los productos terminados que una empresa ha acumulado. A menudo se considera el más ilíquido de todos los activos corrientes; por lo tanto, se excluye del numerador en el cálculo del índice rápido. , PP&E PP&E (propiedad, planta y equipo) PP&E (propiedad, planta y equipo) es uno de los activos no corrientes principales que se encuentran en el balance. PÁGINAS&E se ve afectado por Capex, Depreciación y Adquisiciones / Disposiciones de activos fijos. Estos activos juegan un papel clave en la planificación financiera y el análisis de las operaciones de una empresa y los gastos futuros, y otros, el lado izquierdo de la cuenta T (lado de débito) es siempre un aumento de la cuenta. El lado derecho (lado del crédito) es a la inversa, una disminución de la cuenta de activos. Sin embargo, para las cuentas de pasivo y patrimonio, los débitos siempre significan una disminución en la cuenta, mientras que los créditos siempre significan un aumento en la cuenta.una disminución en la cuenta de activos. Sin embargo, para las cuentas de pasivo y patrimonio, los débitos siempre significan una disminución en la cuenta, mientras que los créditos siempre significan un aumento en la cuenta.una disminución de la cuenta de activos. Sin embargo, para las cuentas de pasivo y patrimonio, los débitos siempre significan una disminución en la cuenta, mientras que los créditos siempre significan un aumento en la cuenta.

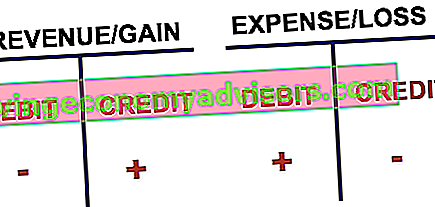

Cuentas T para el estado de resultados

Las cuentas T también se utilizan para el estado de resultados Estado de resultados El estado de resultados es uno de los estados financieros principales de una empresa que muestra sus ganancias y pérdidas durante un período de tiempo. La utilidad o pérdida se determina tomando todos los ingresos y restando todos los gastos de las actividades operativas y no operativas. Este estado es uno de los tres estados utilizados tanto en las finanzas corporativas (incluida la modelización financiera) como en la contabilidad. también cuentas, que incluyen ingresos Ingresos Los ingresos son el valor de todas las ventas de bienes y servicios reconocidos por una empresa en un período. Los ingresos (también conocidos como ventas o ingresos) forman el comienzo del estado de resultados de una empresa y, a menudo, se consideran la "línea superior" de una empresa. , gastos, ganancias y pérdidas.

Una vez más, los débitos a ingresos / ganancias disminuyen la cuenta mientras que los créditos aumentan la cuenta. Lo contrario es cierto para gastos y pérdidas. Juntando todas las cuentas, podemos examinar lo siguiente.

Con las cuentas T, el seguimiento de múltiples entradas de diario dentro de un cierto período de tiempo se vuelve mucho más fácil. Cada entrada de diario se publica en sus respectivas Cuentas, en el lado correcto, por la cantidad correcta.

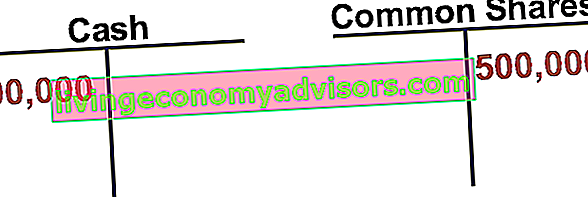

Por ejemplo, si una empresa emitió acciones de capital Promedio ponderado de acciones en circulación El promedio ponderado de acciones en circulación se refiere al número de acciones de una empresa calculado después de ajustar los cambios en el capital social durante un período de informe. El número de acciones promedio ponderadas en circulación se utiliza para calcular métricas como las ganancias por acción (EPS) en los estados financieros de una empresa por $ 500,000, el asiento de diario estaría compuesto por un débito a efectivo y un crédito a acciones ordinarias. un tipo de valor que representa la propiedad del capital social de una empresa. Hay otros términos, como acciones ordinarias, acciones ordinarias o acciones con derecho a voto, que son equivalentes a las acciones ordinarias. .

Explicación en video de las cuentas T

A continuación se muestra un breve video que ayudará a explicar cómo se utilizan las cuentas T para realizar un seguimiento de los ingresos y gastos en el estado de resultados. Obtenga más información en el curso gratuito de conceptos básicos de contabilidad de finanzas.

Video: cursos de contabilidad financiera.

Más recursos

Gracias por leer la explicación de Finanzas sobre las cuentas T. En Finanzas, nuestra misión es ayudarlo a avanzar en su carrera. Tenemos muchos más recursos adicionales que lo ayudarán en su camino para convertirse en un analista financiero de clase mundial Certificación FMVA® Únase a más de 350,600 estudiantes que trabajan para empresas como Amazon, JP Morgan y Ferrari.

Otros recursos financieros útiles incluyen:

- Entradas de diario Guía de entradas de diario Las entradas de diario son los componentes básicos de la contabilidad, desde la elaboración de informes hasta la auditoría de entradas de diario (que consisten en débitos y créditos). Sin asientos de diario adecuados, los estados financieros de las empresas serían inexactos y un completo desastre.

- Balance general Balance general El balance general es uno de los tres estados financieros fundamentales. Estas declaraciones son clave tanto para la elaboración de modelos financieros como para la contabilidad. El balance general muestra los activos totales de la empresa y cómo se financian estos activos, ya sea mediante deuda o capital. Activos = Pasivos + Patrimonio

- Estado de resultados Estado de resultados El estado de resultados es uno de los estados financieros centrales de una empresa que muestra sus ganancias y pérdidas durante un período de tiempo. La utilidad o pérdida se determina tomando todos los ingresos y restando todos los gastos de las actividades operativas y no operativas. Este estado es uno de los tres estados utilizados tanto en las finanzas corporativas (incluida la modelización financiera) como en la contabilidad.

- Guía de modelado financiero Guía gratuita de modelado financiero Esta guía de modelado financiero cubre consejos de Excel y mejores prácticas sobre supuestos, impulsores, pronósticos, vinculación de las tres declaraciones, análisis DCF, más