En matemáticas y estadística Conceptos básicos de estadística para finanzas Una comprensión sólida de la estadística es de vital importancia para ayudarnos a comprender mejor las finanzas. Además, los conceptos estadísticos pueden ayudar a los inversores a monitorear, la covarianza es una medida de la relación entre dos variables aleatorias. La métrica evalúa cuánto, en qué medida, las variables cambian juntas. En otras palabras, es esencialmente una medida de la varianza entre dos variables. Sin embargo, la métrica no evalúa la dependencia entre variables.

A diferencia del coeficiente de correlación, la covarianza se mide en unidades. Las unidades se calculan multiplicando las unidades de las dos variables. La varianza puede tomar valores positivos o negativos. Los valores se interpretan de la siguiente manera:

- Covarianza positiva : indica que dos variables tienden a moverse en la misma dirección.

- Covarianza negativa : revela que dos variables tienden a moverse en direcciones inversas.

En finanzas Finanzas Los artículos financieros de Finanzas están diseñados como guías de autoaprendizaje para aprender conceptos financieros importantes en línea a su propio ritmo. ¡Explore cientos de artículos! , el concepto se utiliza principalmente en la teoría de carteras. Una de sus aplicaciones más comunes en la teoría de carteras es la diversificación Diversificación La diversificación es una técnica de asignación de recursos de cartera o capital a una variedad de inversiones. El objetivo de la diversificación es mitigar el método de pérdidas, utilizando la covarianza entre activos en una cartera. Al elegir activos que no exhiban una covarianza positiva alta entre sí, el riesgo no sistemático puede eliminarse parcialmente.

El curso de matemáticas de finanzas para finanzas corporativas explora los conceptos de matemáticas financieras requeridos para el modelado financiero. Qué es el modelado financiero El modelado financiero se realiza en Excel para pronosticar el desempeño financiero de una empresa. Descripción general de qué es el modelado financiero, cómo y por qué construir un modelo.

Fórmula de covarianza

La fórmula de covarianza es similar a la fórmula de correlación y se ocupa del cálculo de puntos de datos a partir del valor promedio en un conjunto de datos. Por ejemplo, la covarianza entre dos variables aleatorias X e Y se puede calcular utilizando la siguiente fórmula (para la población):

Para una covarianza de muestra, la fórmula se ajusta ligeramente:

Dónde:

- X i - los valores de la variable X

- Y j - los valores de la variable Y

- X̄ - la media (promedio) de la variable X

- Ȳ - la media (promedio) de la variable Y

- n - el número de puntos de datos

Covarianza frente a correlación

La covarianza y la correlación evalúan principalmente la relación entre variables. La analogía más cercana a la relación entre ellos es la relación entre la varianza y la desviación estándar. Desviación estándar Desde el punto de vista estadístico, la desviación estándar de un conjunto de datos es una medida de la magnitud de las desviaciones entre los valores de las observaciones contenidas.

La covarianza mide la variación total de dos variables aleatorias de sus valores esperados. Usando la covarianza, solo podemos medir la dirección de la relación (si las variables tienden a moverse en conjunto o muestran una relación inversa). Sin embargo, no indica la fuerza de la relación ni la dependencia entre las variables.

Por otro lado, la correlación mide la fuerza de la relación entre variables. La correlación es la medida escalada de covarianza. Es adimensional. En otras palabras, el coeficiente de correlación es siempre un valor puro y no se mide en unidades.

La relación entre los dos conceptos se puede expresar mediante la siguiente fórmula:

Dónde:

- ρ (X, Y) - la correlación entre las variables X e Y

- Cov (X, Y) - la covarianza entre las variables X e Y

- σ X - la desviación estándar de la variable X

- σ Y - la desviación estándar de la variable Y

Ejemplo de covarianza

John es un inversor. Su cartera rastrea principalmente el desempeño del S&P 500 y John quiere agregar las acciones de ABC Corp. Antes de agregar las acciones a su cartera, quiere evaluar la relación direccional entre las acciones y el S&P 500.

John no quiere aumentar el riesgo no sistemático de su cartera. Por lo tanto, no le interesa poseer valores en cartera que tienden a moverse en la misma dirección.

John puede calcular la covarianza entre las acciones de ABC Corp. y S&P 500 siguiendo los pasos a continuación:

1. Obtenga los datos.

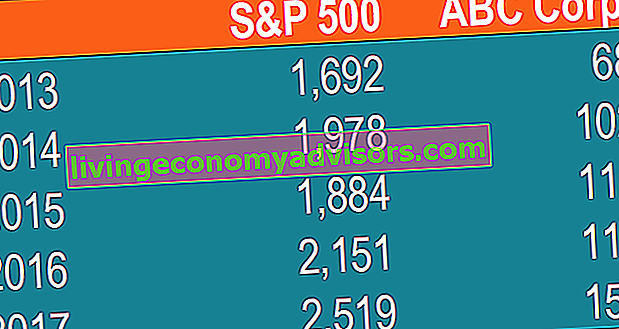

En primer lugar, John obtiene las cifras tanto de las acciones de ABC Corp. como del S&P 500. Los precios obtenidos se resumen en la siguiente tabla:

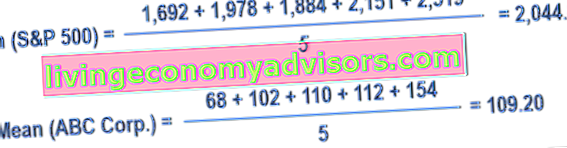

2. Calcule los precios medios (promedio) de cada activo.

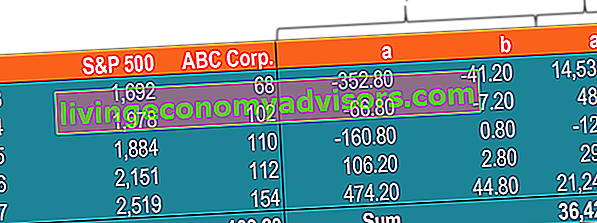

3. Para cada valor, encuentre la diferencia entre cada valor y el precio medio.

4. Multiplica los resultados obtenidos en el paso anterior.

5. Con el número calculado en el paso 4, encuentre la covarianza.

En tal caso, la covarianza positiva indica que el precio de la acción y el S&P 500 tienden a moverse en la misma dirección.

Recursos adicionales

Finance ofrece la certificación FMVA® de Analista de valoración y modelado financiero (FMVA) ™ Únase a más de 350,600 estudiantes que trabajan para empresas como Amazon, JP Morgan y el programa de certificación Ferrari para aquellos que buscan llevar sus carreras al siguiente nivel. Para seguir aprendiendo y avanzando en su carrera, los siguientes recursos financieros serán útiles:

- Inversión: una guía para principiantes Inversión: una guía para principiantes La guía de Finanzas para inversiones para principiantes le enseñará los conceptos básicos de la inversión y cómo comenzar. Conozca las diferentes estrategias y técnicas de negociación y los diferentes mercados financieros en los que puede invertir.

- Correlación negativa Correlación negativa Una correlación negativa es una relación entre dos variables que se mueven en direcciones opuestas. En otras palabras, cuando la variable A aumenta, la variable B disminuye. Una correlación negativa también se conoce como correlación inversa. Vea ejemplos, gráficos y

- Riesgo y rendimiento Riesgo y rendimiento Al invertir, el riesgo y el rendimiento están altamente correlacionados. Un mayor rendimiento potencial de la inversión suele ir de la mano con un mayor riesgo. Los diferentes tipos de riesgos incluyen riesgo específico del proyecto, riesgo específico de la industria, riesgo competitivo, riesgo internacional y riesgo de mercado.

- Gestión de riesgos Gestión de riesgos La gestión de riesgos comprende la identificación, el análisis y la respuesta a los factores de riesgo que forman parte de la vida de una empresa. Generalmente se hace con