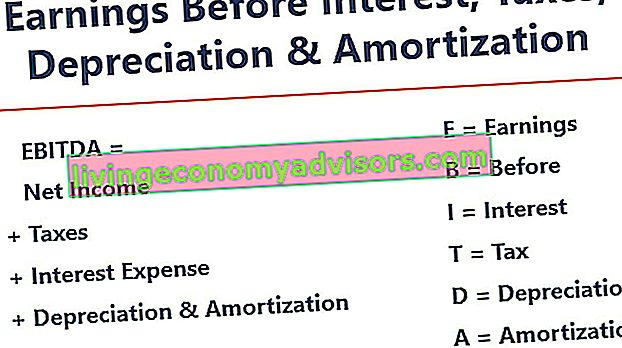

El EBITDA representa E Advertencias B ntes I nterés, T ejes, D epreciation, y una conllevan amortización y es un indicador utilizado para evaluar el rendimiento operativo de la empresa. Puede verse como un proxy del flujo de efectivo. Flujo de efectivo El flujo de efectivo (CF) es el aumento o la disminución en la cantidad de dinero que tiene una empresa, institución o individuo. En finanzas, el término se usa para describir la cantidad de efectivo (moneda) que se genera o consume en un período de tiempo determinado. Hay muchos tipos de CF de las operaciones de toda la empresa.

Imagen: Curso de Análisis Financiero de Finanzas.

La métrica de EBITDA es una variación de los ingresos operativos (EBIT EBIT Guía de EBIT significa Ganancias antes de intereses e impuestos y es uno de los últimos subtotales en el estado de resultados antes de los ingresos netos. El EBIT a veces también se denomina ingresos operativos y se denomina así porque se encuentra deduciendo todos los gastos operativos (costos de producción y no producción) de los ingresos por ventas) que excluye los gastos no operativos y ciertos gastos no monetarios. El propósito de estas deducciones es eliminar los factores sobre los que los dueños de negocios tienen discreción, tales como financiamiento de deuda, estructura de capital, métodos de depreciación Gasto de depreciación El gasto de depreciación se usa para reducir el valor de la planta, propiedad y equipo para igualar su uso, y desgaste, con el tiempo.El gasto por depreciación se utiliza para reflejar mejor el gasto y el valor de un activo a largo plazo en relación con los ingresos que genera. e impuestos (hasta cierto punto). Se puede utilizar para mostrar el desempeño financiero de una empresa sin tener en cuenta su estructura de capital.

El EBITDA se centra en las decisiones operativas de una empresa porque analiza la rentabilidad de la empresa. Utilidad Neta La Utilidad Neta es un elemento clave, no solo en el estado de resultados, sino en los tres estados financieros principales. Si bien se obtiene a través del estado de resultados, la ganancia neta también se utiliza tanto en el balance general como en el estado de flujo de efectivo. de sus operaciones principales antes del impacto de la estructura de capital, el apalancamiento y los elementos no monetarios como la depreciación se tienen en cuenta.

No es una métrica reconocida en uso por las NIIF Normas NIIF Las normas NIIF son Normas Internacionales de Información Financiera (NIIF) que consisten en un conjunto de reglas contables que determinan cómo se requiere que las transacciones y otros eventos contables se informen en los estados financieros. Están diseñados para mantener la credibilidad y la transparencia en el mundo financiero o US GAAP. De hecho, ciertos inversores como Warren Buffet tienen un desdén particular por Warren Buffett: el EBITDA Warren Buffett es bien conocido por no gustarle el EBITDA. A Warren Buffett se le atribuye haber dicho "¿Cree la dirección que el hada de los dientes paga el gasto de capital?" Para esta métrica, ya que no tiene en cuenta la depreciación de los activos de una empresa. Por ejemplo, si una empresa tiene una gran cantidad de equipo depreciable (y por lo tanto, una gran cantidad de gasto de depreciación),entonces no se captura el costo de mantener y sostener estos activos de capital.

Fórmula EBITDA

Aquí está la fórmula para calcular el EBITDA:

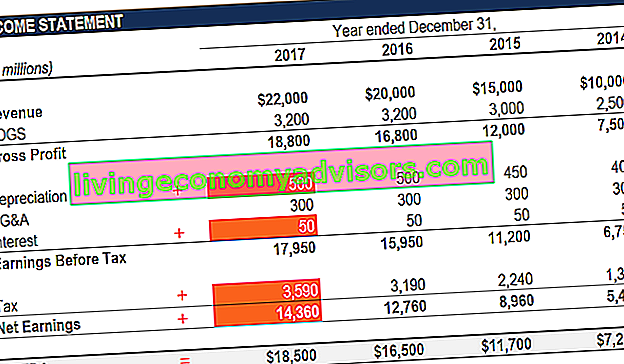

EBITDA = Utilidad Neta + Intereses + Impuestos + Depreciación + Amortización

O

EBITDA = Utilidad de explotación + Depreciación + Amortización

A continuación se muestra una explicación de cada componente de la fórmula:

Interesar

Intereses Gastos por intereses Los gastos por intereses surgen de una empresa que financia mediante deuda o arrendamientos de capital. Los intereses se encuentran en el estado de resultados, pero también se pueden calcular a través del programa de deuda. El cronograma debe describir todas las principales partes de la deuda que tiene una empresa en su balance general y calcular el interés multiplicando el se excluye del EBITDA, ya que depende de la estructura de financiación de una empresa. Proviene del dinero que ha pedido prestado para financiar sus actividades comerciales. Las diferentes empresas tienen diferentes estructuras de capital. Estructura de capital La estructura de capital se refiere a la cantidad de deuda y / o capital que emplea una empresa para financiar sus operaciones y financiar sus activos. La estructura de capital de una empresa, lo que genera diferentes gastos por intereses. Por lo tanto,Es más fácil comparar el desempeño relativo de las empresas agregando intereses e ignorando el impacto de la estructura de capital en el negocio. Tenga en cuenta que los pagos de intereses son deducibles de impuestos, lo que significa que las corporaciones pueden aprovechar este beneficio en lo que se llama un escudo fiscal corporativo. Escudo fiscal Un escudo fiscal es una deducción permitida de la renta imponible que da como resultado una reducción de los impuestos adeudados. El valor de estos escudos depende de la tasa impositiva efectiva para la corporación o individuo. Los gastos comunes que son deducibles incluyen depreciación, amortización, pagos de hipoteca y gastos por intereses.lo que significa que las corporaciones pueden aprovechar este beneficio en lo que se llama un escudo fiscal corporativo Escudo fiscal Un escudo fiscal es una deducción permitida de la renta imponible que resulta en una reducción de los impuestos adeudados. El valor de estos escudos depende de la tasa impositiva efectiva para la corporación o individuo. Los gastos comunes que son deducibles incluyen depreciación, amortización, pagos de hipoteca y gastos por intereses.lo que significa que las corporaciones pueden aprovechar este beneficio en lo que se llama un escudo fiscal corporativo Escudo fiscal Un escudo fiscal es una deducción permitida de la renta imponible que resulta en una reducción de los impuestos adeudados. El valor de estos escudos depende de la tasa impositiva efectiva para la corporación o individuo. Los gastos comunes que son deducibles incluyen depreciación, amortización, pagos de hipoteca y gastos por intereses.

Impuestos

Impuestos Contabilización de impuestos sobre la renta El impuesto sobre la renta y su contabilidad es un área clave de las finanzas corporativas. Tener una comprensión conceptual de la contabilidad de los impuestos sobre la renta permite a una empresa mantener la flexibilidad financiera. Los impuestos son un campo intrincado para navegar y a menudo confunden incluso a los analistas financieros más capacitados. varían y dependen de la región donde opera la empresa. Son una función de las reglas fiscales, que en realidad no son parte de la evaluación del desempeño de un equipo de gestión y, por lo tanto, muchos analistas financieros Certificación FMVA® Se unen a más de 350,600 estudiantes que trabajan para empresas como Amazon, JP Morgan y Ferrari prefieren agregarlos nuevamente. al comparar empresas.

Depreciación y amortización

Depreciación Gastos de depreciación Los gastos de depreciación se utilizan para reducir el valor de la planta, la propiedad y el equipo para igualar su uso y desgaste con el tiempo. El gasto por depreciación se utiliza para reflejar mejor el gasto y el valor de un activo a largo plazo en relación con los ingresos que genera. y la amortización (D&A) dependen de las inversiones históricas que la empresa ha realizado y no del desempeño operativo actual del negocio. Las empresas invierten en activos fijos a largo plazo Activos a largo plazo Los activos a largo plazo son activos que una empresa utiliza en su proceso de producción y que suelen tener una vida útil de más de un año. Estos activos también pueden considerarse "activos fijos", ya que pueden contribuir a una gran parte de los costos fijos de la empresa asociados con la producción.(como edificios o vehículos) que pierden valor debido al desgaste. El gasto por depreciación se basa en el deterioro de una parte de los activos fijos tangibles de la empresa. Se incurre en gastos de amortización si el activo es intangible. Activos intangibles Activos intangibles Según las NIIF, los activos intangibles son activos identificables, no monetarios y sin sustancia física. Como todos los activos, los activos intangibles son aquellos que se espera que generen retornos económicos para la empresa en el futuro. Como activo a largo plazo, esta expectativa se extiende más allá de un año. como las patentes se amortizan porque tienen una vida útil limitada (protección competitiva) antes de su vencimiento.Se incurre en gastos de amortización si el activo es intangible. Activos intangibles Activos intangibles Según las NIIF, los activos intangibles son activos identificables, no monetarios y sin sustancia física. Como todos los activos, los activos intangibles son aquellos que se espera que generen retornos económicos para la empresa en el futuro. Como activo a largo plazo, esta expectativa se extiende más allá de un año. como las patentes se amortizan porque tienen una vida útil limitada (protección competitiva) antes de su vencimiento.Se incurre en gastos de amortización si el activo es intangible. Activos intangibles Activos intangibles Según las NIIF, los activos intangibles son activos identificables, no monetarios y sin sustancia física. Como todos los activos, los activos intangibles son aquellos que se espera que generen retornos económicos para la empresa en el futuro. Como activo a largo plazo, esta expectativa se extiende más allá de un año. como las patentes se amortizan porque tienen una vida útil limitada (protección competitiva) antes de su vencimiento.como las patentes, se amortizan porque tienen una vida útil limitada (protección competitiva) antes de su vencimiento.como las patentes, se amortizan porque tienen una vida útil limitada (protección competitiva) antes de su vencimiento.

D&A está fuertemente influenciado por supuestos relacionados con la vida económica útil, el valor de rescate, el valor de rescate El valor de rescate es la cantidad estimada que vale un activo al final de su vida útil. El valor residual también se conoce como valor residual o valor residual y se utiliza para calcular el gasto de depreciación. El valor depende de cuánto tiempo espera la empresa usar el activo y qué tan duro se usa el activo. Por ejemplo, si ay el método de depreciación Métodos de depreciación Los tipos más comunes de métodos de depreciación incluyen los dígitos de línea recta, saldo decreciente doble, unidades de producción y suma de años. Existen varias fórmulas para calcular la depreciación de un activo. El gasto por depreciación se utiliza en contabilidad para asignar el costo de un activo tangible durante su vida útil. usado. Debido a esto,los analistas pueden encontrar que los ingresos operativos son diferentes de lo que creen que debería ser el número y, por lo tanto, D&A se excluye del cálculo del EBITDA.

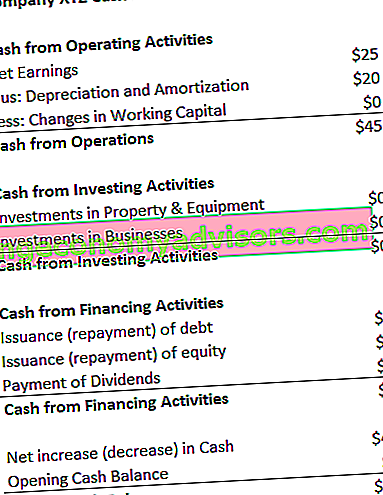

El gasto de D&A se puede ubicar en el estado de flujo de efectivo de la empresa bajo el efectivo de actividades operativas Flujo de efectivo operativo El flujo de efectivo operativo (OCF) es la cantidad de efectivo generado por las actividades operativas regulares de una empresa en un período de tiempo específico. La fórmula del flujo de efectivo operativo es la utilidad neta (forma la parte inferior del estado de resultados), más cualquier elemento que no sea efectivo, más ajustes por cambios en la sección de capital de trabajo. Dado que la depreciación y amortización es un gasto no monetario. Gastos no monetarios Los gastos no monetarios aparecen en el estado de resultados porque los principios contables requieren que se registren a pesar de que en realidad no se pagan con efectivo. , se vuelve a agregar (el gasto suele ser un número positivo por este motivo) mientras está en el estado de flujo de efectivo.

Ejemplo: el gasto de depreciación y amortización para XYZ es $ 20.

¿Por qué utilizar el EBITDA?

La métrica de EBITDA se usa comúnmente como un sustituto del flujo de efectivo. Flujo de efectivo El flujo de efectivo (CF) es el aumento o la disminución en la cantidad de dinero que tiene una empresa, institución o individuo. En finanzas, el término se usa para describir la cantidad de efectivo (moneda) que se genera o consume en un período de tiempo determinado. Hay muchos tipos de FQ. Puede proporcionarle al analista una estimación rápida del valor de la empresa, así como un rango de valoración multiplicándolo por un múltiplo de valoración. Múltiplo de EBITDA El múltiplo de EBITDA es un índice financiero que compara el valor empresarial de una empresa con su EBITDA anual. Este múltiplo se utiliza para determinar el valor de una empresa y compararlo con el valor de otras empresas similares. El múltiplo de EBITDA de una empresa proporciona un índice normalizado para las diferencias en la estructura de capital,obtenido de informes de investigación de acciones Informe de investigación de acciones Un informe de investigación de acciones es un documento preparado por un analista que ofrece una recomendación para que los inversores compren, mantengan o vendan acciones de una empresa. , transacciones de la industria o fusiones y adquisiciones. Adquisiciones. Proceso de fusiones y adquisiciones Esta guía le explica todos los pasos del proceso de fusiones y adquisiciones. Descubra cómo se realizan las fusiones, adquisiciones y acuerdos. En esta guía, describiremos el proceso de adquisición de principio a fin, los distintos tipos de adquirentes (compras estratégicas o financieras), la importancia de las sinergias y los costos de transacción.Un proceso Esta guía le explica todos los pasos del proceso de fusiones y adquisiciones. Descubra cómo se completan las fusiones, adquisiciones y acuerdos. En esta guía, describiremos el proceso de adquisición de principio a fin, los distintos tipos de adquirentes (compras estratégicas o financieras), la importancia de las sinergias y los costos de transacción.Un proceso Esta guía le explica todos los pasos del proceso de fusiones y adquisiciones. Descubra cómo se realizan las fusiones, adquisiciones y acuerdos. En esta guía, describiremos el proceso de adquisición de principio a fin, los distintos tipos de adquirentes (compras estratégicas o financieras), la importancia de las sinergias y los costos de transacción.

Además, cuando una empresa no obtiene ganancias Ingresos netos Los ingresos netos son un elemento clave, no solo en el estado de resultados, sino en los tres estados financieros principales. Si bien se obtiene a través del estado de resultados, la ganancia neta también se utiliza tanto en el balance general como en el estado de flujo de efectivo. , los inversores pueden recurrir al EBITDA para evaluar una empresa. Muchas empresas de capital privado utilizan esta métrica porque es muy buena para comparar empresas similares en la misma industria. Los dueños de negocios lo usan para comparar su desempeño con el de sus competidores.

Desventajas

El EBITDA no es reconocido por GAAP o IFRS Normas IFRS Las normas IFRS son Normas Internacionales de Información Financiera (IFRS) que consisten en un conjunto de reglas contables que determinan cómo las transacciones y otros eventos contables deben ser reportados en los estados financieros. Están diseñados para mantener la credibilidad y la transparencia en el mundo financiero. Algunos son escépticos (como Warren Buffett Warren Buffett - EBITDA Warren Buffett es bien conocido por no gustarle el EBITDA. A Warren Buffett se le atribuye el mérito de decir "¿La gerencia cree que el hada de los dientes paga por el gasto de capital?") De usarlo porque presenta a la empresa como si nunca ha pagado intereses ni impuestos,y muestra que los activos nunca han perdido su valor natural con el paso del tiempo (sin depreciación o gastos de capital Gastos de capital Los gastos de capital se refieren a los fondos que una empresa utiliza para la compra, mejora o mantenimiento de activos a largo plazo para mejorar la eficiencia o capacidad de la empresa.Los activos a largo plazo suelen ser físicos y tienen una vida útil de más de un período contable.

Por ejemplo, una empresa de fabricación de rápido crecimiento puede presentar un aumento de las ventas y el EBITDA año tras año (YoY YoY (año tras año) YoY significa año tras año y es un tipo de análisis financiero que se utiliza para comparar datos de series de tiempo. Útil para medir el crecimiento , detectando tendencias). Para expandirse rápidamente, adquirió muchos activos fijos a lo largo del tiempo y todos se financiaron con deuda. Si bien puede parecer que la empresa tiene un fuerte crecimiento en los ingresos brutos, los inversores también deben considerar otras métricas, como los gastos de capital, el flujo de caja y los ingresos netos.

Vídeo Explicación del EBITDA

A continuación se muestra un breve video tutorial sobre las ganancias antes de intereses, impuestos, depreciación y amortización. La lección corta cubrirá varias formas de calcularlo y proporcionará algunos ejemplos simples para trabajar.

Video: Programa de capacitación para analistas financieros de finanzas Certificación FMVA® Únase a más de 350,600 estudiantes que trabajan para empresas como Amazon, JP Morgan y Ferrari.

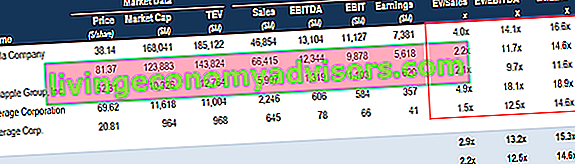

EBITDA utilizado en valoración (múltiplo EV / EBITDA)

Cuando se comparan dos empresas, la relación Valor de empresa / EBITDA EV / EBITDA EV / EBITDA se utiliza en la valoración para comparar el valor de negocios similares evaluando su valor de empresa (EV) al múltiplo de EBITDA relativo a un promedio. En esta guía, desglosaremos el múltiplo EV / EBTIDA en sus diversos componentes, y lo guiaremos a través de cómo calcularlo paso a paso que se puede usar para brindarles a los inversionistas una idea general de si una empresa está sobrevalorada (índice alto) o infravalorada. (proporción baja). Es importante comparar empresas que son de naturaleza similar (la misma industria, operaciones, clientes, márgenes, tasa de crecimiento, etc.), ya que diferentes industrias tienen ratios promedio muy diferentes (ratios altos para industrias de alto crecimiento, ratios bajos para industrias de bajo crecimiento industrias).

La métrica se utiliza ampliamente en la valoración empresarial. Métodos de valoración Cuando se valora una empresa como negocio en marcha, se utilizan tres métodos de valoración principales: análisis DCF, empresas comparables y transacciones precedentes. Estos métodos de valoración se utilizan en banca de inversión, investigación de acciones, capital privado, desarrollo corporativo, fusiones y adquisiciones, adquisiciones apalancadas y finanzas y se calcula dividiendo el valor empresarial de una empresa por el EBITDA.

Imagen: Curso de Valoración de Empresas de Finanzas.

Ejemplo de EV / EBITDA:

La empresa ABC y la empresa XYZ son tiendas de comestibles competidoras que operan en Nueva York. ABC tiene un valor empresarial de $ 200 millones y un EBITDA de $ 10 millones, mientras que la empresa XYZ tiene un valor empresarial Valor empresarial Valor empresarial, o Valor empresarial, es el valor total de una empresa igual a su valor de capital, más deuda neta, más cualquier interés minoritario, utilizado en la valoración. Considera el valor de mercado completo en lugar de solo el valor de las acciones, por lo que se incluyen todos los intereses de propiedad y las reclamaciones de activos tanto de la deuda como de las acciones. de $ 300M y un EBITDA de $ 30M. ¿Qué empresa está infravalorada sobre una base EV / EBITDA?

Compañía ABC: Compañía XYZ:

EV = $ 200 millones EV = $ 300 millones

EBITDA = $ 10M EBITDA = $ 30M

EV / EBITDA = $ 200M / $ 10M = 20x EV / EBITDA = $ 300M / $ 30M = 10x

Sobre una base EV / EBITDA, la empresa XYZ está infravalorada porque tiene una relación más baja.

EBITDA en modelización financiera

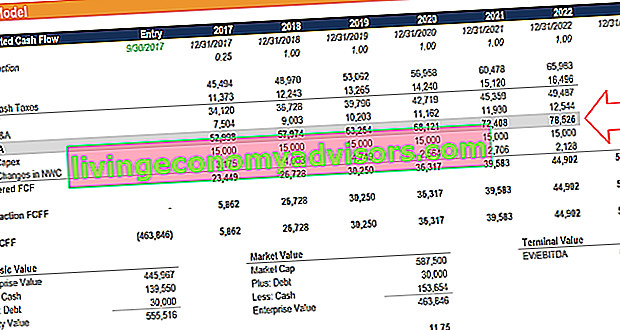

El EBITDA se utiliza con frecuencia en la modelización financiera. Qué es la modelización financiera La modelización financiera se realiza en Excel para pronosticar el rendimiento financiero de una empresa. Descripción general de qué es el modelado financiero, cómo y por qué construir un modelo. como punto de partida para calcular el flujo de caja libre no apalancado. Las ganancias antes de intereses, impuestos, depreciación y amortización son una métrica a la que se hace referencia con tanta frecuencia en las finanzas que es útil usarla como punto de referencia, aunque un modelo financiero solo valora la empresa en función de su flujo de efectivo libre Flujo de efectivo libre (FCF) Free Cash Flow (FCF) mide la capacidad de una empresa para producir lo que más les importa a los inversores: el efectivo disponible se distribuye de forma discrecional.

Imagen: Cursos de modelado financiero basados en videos de Finance.

Ejemplo de cálculo n. ° 1

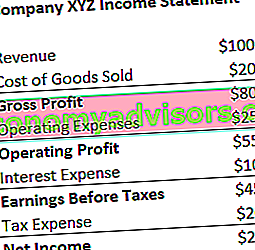

La empresa XYZ contabiliza sus gastos de depreciación y amortización de $ 20 como parte de sus gastos operativos. Calcule sus ganancias antes de la depreciación y amortización de los impuestos sobre intereses:

EBITDA = Utilidad Neta + Gasto por Impuestos + Gasto por Intereses + Gasto por Depreciación y Amortización

= $ 25 + $ 20 + $ 10 + $ 20

= $ 75

EBITDA = Ingresos - Costo de bienes vendidos - Gastos operativos + Gastos de depreciación y amortización

= $ 100 - $ 20 - $ 25 + $ 20

= $ 75

Descarga la plantilla gratuita

Ingrese su nombre y correo electrónico en el formulario a continuación y descargue la plantilla gratuita ahora.

Ejemplo de cálculo n. ° 2

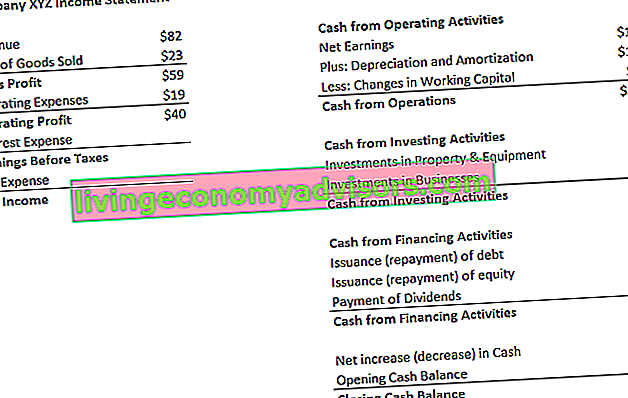

Los gastos de depreciación y amortización de la Compañía XYZ se incurren en el uso de su máquina que empaqueta los dulces que venden. Pagan un interés del 5% a los deudores y tienen una tasa impositiva del 50%. ¿Cuáles son las ganancias de XYZ antes de la depreciación y amortización de los impuestos a los intereses?

Primer paso: Complete la declaración de ingresos Plantilla de declaración de ingresos Plantilla gratuita de declaración de ingresos para descargar. Cree su propio estado de ganancias y pérdidas con plantillas anuales y mensuales en el archivo Excel proporcionado. El archivo incluye ingresos, costo de bienes vendidos, beneficio bruto, marketing, ventas, G&A, sueldos, salarios, gastos por intereses, depreciación, amortización, impuestos, ingreso neto.

Gastos por intereses = 5% * $ 40 (beneficio operativo) = $ 2

Ganancias antes de impuestos = $ 40 (utilidad operativa) - $ 2 (gastos por intereses) = $ 38

Gastos de impuestos = $ 38 (ganancias antes de impuestos) * 50% = $ 19

Ingreso neto = $ 38 (ganancias antes de impuestos) - $ 19 (gasto por impuestos) = $ 19

* Nota: los ingresos netos también se pueden encontrar en el estado de flujo de efectivo, por encima del gasto de depreciación y amortización.

Segundo paso: encuentre el gasto de depreciación y amortización

En el estado de flujos de efectivo Estado de flujos de efectivo El estado de flujos de efectivo (también conocido como estado de flujo de efectivo) es uno de los tres estados financieros clave que informan el efectivo generado y gastado durante un período de tiempo específico (por ejemplo, un mes, trimestre o año). El estado de flujos de efectivo actúa como un puente entre el estado de resultados y el balance general, el gasto se enumera como $ 12.

Dado que el gasto se atribuye a las máquinas que empaquetan sus dulces (el activo que se deprecia ayuda directamente con la producción de inventario), el gasto será parte de su costo de bienes vendidos (COGS) Costo de bienes vendidos (COGS) Costo de bienes vendidos ( COGS) mide el "costo directo" incurrido en la producción de cualquier bien o servicio. Incluye el costo del material, el costo de la mano de obra directa y los gastos generales directos de fábrica, y es directamente proporcional a los ingresos. A medida que aumentan los ingresos, se requieren más recursos para producir los bienes o servicios. COGS lo es a menudo.

Tercer paso: Calcule las ganancias antes de la depreciación y amortización de los impuestos sobre intereses

EBITDA = Utilidad Neta + Gasto por Impuestos + Gasto por Intereses + Gasto por Depreciación y Amortización

= $ 19 + $ 19 + $ 2 + $ 12

= $ 52

EBITDA = Ingresos - Costo de bienes vendidos - Gastos operativos + Gastos de depreciación y amortización

= $ 82 - $ 23 - $ 19 + $ 12

= $ 52

Más recursos

Esperamos que esta haya sido una guía útil para el EBITDA: ganancias antes de la depreciación y amortización de impuestos sobre intereses. Si está buscando una carrera en finanzas corporativas, esta es una métrica de la que escuchará mucho. Para seguir aprendiendo más, recomendamos encarecidamente estos recursos financieros adicionales:

- EBIT vs EBITDA EBIT vs EBITDA EBIT vs EBITDA - dos métricas muy comunes utilizadas en finanzas y valoración de empresas. Hay diferencias importantes, pros y contras que hay que entender. EBIT significa: ganancias antes de intereses e impuestos. EBITDA significa: ganancias antes de intereses, impuestos, depreciación y amortización. Ejemplos y

- Métodos de valoración Métodos de valoración Al valorar una empresa como empresa en funcionamiento, se utilizan tres métodos de valoración principales: análisis DCF, empresas comparables y transacciones precedentes. Estos métodos de valoración se utilizan en banca de inversión, investigación de acciones, capital privado, desarrollo corporativo, fusiones y adquisiciones, adquisiciones apalancadas y finanzas.

- Guía de modelado financiero Guía gratuita de modelado financiero Esta guía de modelado financiero cubre consejos de Excel y mejores prácticas sobre supuestos, impulsores, pronósticos, vinculación de los tres estados, análisis DCF, más

- Cómo ser un gran analista financiero La guía Analyst Trifecta® La guía definitiva sobre cómo ser un analista financiero de clase mundial. ¿Quieres ser un analista financiero de clase mundial? ¿Está buscando seguir las mejores prácticas líderes en la industria y destacarse entre la multitud? Nuestro proceso, llamado The Analyst Trifecta®, consiste en análisis, presentación y habilidades sociales