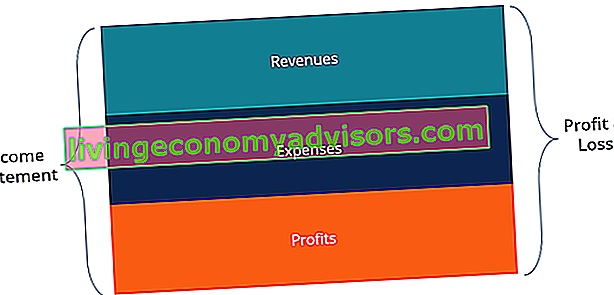

El estado de resultados es uno de los estados financieros centrales de una empresa que muestra sus pérdidas y ganancias Estado de pérdidas y ganancias (P&L) Un estado de pérdidas y ganancias (P&L), o estado de resultados o estado de operaciones, es un informe financiero que proporciona un resumen de los ingresos, gastos y ganancias / pérdidas de una empresa durante un período de tiempo determinado. El estado de pérdidas y ganancias muestra la capacidad de una empresa para generar ventas, administrar gastos y generar ganancias. durante un período de tiempo. La ganancia o pérdida se determina tomando todos los ingresos y restando todos los gastos de las actividades operativas y no operativas.

El estado de resultados es uno de los tres estados Tres estados financieros Los tres estados financieros son el estado de resultados, el balance general y el estado de flujos de efectivo. Estas tres declaraciones fundamentales se utilizan de manera intrincada tanto en las finanzas corporativas (incluido el modelado financiero). Qué es el modelado financiero El modelado financiero se realiza en Excel para pronosticar el desempeño financiero de una empresa. Descripción general de qué es el modelado financiero, cómo y por qué construir un modelo) y contabilidad . El estado muestra los ingresos, costos, utilidad bruta, gastos administrativos y de venta, otros gastos e ingresos de la compañía, impuestos pagados y utilidad neta de una manera coherente y lógica.

Imagen: Curso gratuito de conceptos básicos de contabilidad de finanzas.

La declaración se divide en períodos de tiempo que siguen lógicamente las operaciones de la empresa. La división periódica más común es mensual (para informes internos), aunque algunas empresas pueden utilizar un ciclo de trece períodos. Estos estados de cuenta periódicos se agregan en valores totales para los resultados trimestrales y anuales.

Esta declaración es un excelente lugar para comenzar un modelo financiero ¿Qué es el modelo financiero? El modelo financiero se realiza en Excel para pronosticar el desempeño financiero de una empresa. Descripción general de qué es el modelado financiero, cómo y por qué construir un modelo. , ya que requiere la menor cantidad de información del balance y del estado de flujo de efectivo. Por lo tanto, en términos de información, el estado de resultados es un antecesor de los otros dos estados centrales.

Imagen: Cursos de modelado financiero de Finanzas.

Descarga la plantilla gratuita

Ingrese su nombre y correo electrónico en el formulario a continuación y descargue la plantilla gratuita ahora.

Componentes de un estado de resultados

La cuenta de resultados puede tener variaciones menores entre diferentes empresas, ya que los gastos y los ingresos dependerán del tipo de operaciones o negocios realizados. Sin embargo, hay varias partidas genéricas que se ven comúnmente en cualquier estado de resultados.

Los elementos más comunes del estado de resultados incluyen:

Ingresos / Ventas

Ingresos por ventas Ingresos por ventas Los ingresos por ventas son los ingresos que recibe una empresa por sus ventas de bienes o la prestación de servicios. En contabilidad, los términos "ventas" e "ingresos" pueden usarse, y a menudo se usan indistintamente, para significar lo mismo. Los ingresos no necesariamente significan efectivo recibido. son los ingresos de la empresa por ventas o servicios, que se muestran en la parte superior del estado de cuenta. Este valor será el bruto de los costos asociados con la creación de los bienes vendidos o la prestación de servicios. Algunas empresas tienen múltiples fuentes de ingresos. Fuentes de ingresos Las fuentes de ingresos son las diversas fuentes de las que una empresa gana dinero con la venta de bienes o la prestación de servicios. Los tipos de ingresos que una empresa registra en sus cuentas dependen de los tipos de actividades realizadas por la empresa.Vea categorías y ejemplos que se suman a una línea de ingresos total.

Costo de bienes vendidos (COGS)

El costo de los bienes vendidos (COGS) es un elemento de línea que agrega los costos directos asociados con la venta de productos para generar ingresos. Este artículo de línea también se puede llamar Costo de ventas si la empresa es una empresa de servicios. Los costos directos pueden incluir mano de obra, piezas, materiales y una asignación de otros gastos como la depreciación (consulte una explicación de la depreciación a continuación).

Beneficio bruto

Beneficio bruto Beneficio bruto El beneficio bruto es el beneficio directo que queda después de deducir el costo de los bienes vendidos, o "costo de ventas", de los ingresos por ventas. Se utiliza para calcular el margen de beneficio bruto y es la cifra de beneficio inicial que figura en el estado de resultados de una empresa. La ganancia bruta se calcula antes de la ganancia operativa o la ganancia neta. La ganancia bruta se calcula restando el costo de los bienes vendidos (o el costo de ventas) de los ingresos por ventas.

Gastos de marketing, publicidad y promoción

La mayoría de las empresas tienen algunos gastos relacionados con la venta de bienes y / o servicios. Los gastos de marketing, publicidad y promoción a menudo se agrupan, ya que son gastos similares, todos relacionados con la venta.

Gastos generales y administrativos (G&A)

Gastos de venta, generales y administrativos Los gastos de venta, generales y administrativos Los gastos de venta, generales y administrativos incluyen todos los gastos de no producción incurridos por una empresa en un período determinado. Esto incluye gastos como alquiler, publicidad, marketing, contabilidad, litigios, viajes, comidas, salarios de gestión, bonificaciones y más. En ocasiones, también puede incluir gastos de depreciación que incluyen la sección de ventas, general y administrativa que contiene todos los demás costos indirectos asociados con el funcionamiento del negocio. Esto incluye sueldos y salarios, alquiler y gastos de oficina, seguros, gastos de viaje y, a veces, depreciación y amortización, junto con otros gastos operativos. Sin embargo, las entidades pueden optar por separar la depreciación y la amortización en su propia sección.

EBITDA

EBITDA EBITDA EBITDA o ganancias antes de intereses, impuestos, depreciación, amortización son las ganancias de una empresa antes de que se realice cualquiera de estas deducciones netas. El EBITDA se centra en las decisiones operativas de un negocio porque analiza la rentabilidad del negocio de las operaciones centrales antes del impacto de la estructura de capital. La fórmula, ejemplos, aunque no está presente en todos los estados de resultados, significa Ganancias antes de intereses, impuestos, depreciación y amortización. Se calcula restando los gastos de venta, generales y administrativos (excluidas la amortización y la depreciación) de la utilidad bruta.

Gastos de depreciación y amortización

Depreciación Gastos de depreciación Los gastos de depreciación se utilizan para reducir el valor de la planta, la propiedad y el equipo para igualar su uso y desgaste con el tiempo. El gasto por depreciación se utiliza para reflejar mejor el gasto y el valor de un activo a largo plazo en relación con los ingresos que genera. y la amortización no son en efectivo. Gastos no en efectivo Los gastos no en efectivo aparecen en el estado de resultados porque los principios contables requieren que se registren a pesar de que en realidad no se pagan con efectivo. gastos que son creados por contadores para distribuir el costo de los activos de capital tales como propiedad, planta y equipo (PP&E PP&E (propiedad, planta y equipo) PP&E (propiedad, planta y equipo) es uno de los activos no corrientes principales en el balance general. PP&E se ve afectado por el gasto de capital, la depreciación,y Adquisiciones / Enajenaciones de activos fijos. Estos activos juegan un papel clave en la planificación financiera y el análisis de las operaciones de una empresa y los gastos futuros).

Ingresos operativos (o EBIT)

Los ingresos operativos representan lo que se gana con las operaciones comerciales regulares. En otras palabras, es la ganancia antes de que se resten de los ingresos cualquier ingreso no operativo, gastos no operativos, intereses o impuestos. EBIT Guía de EBIT EBIT significa Beneficio antes de intereses e impuestos y es uno de los últimos subtotales en el estado de resultados antes de ingresos netos. El EBIT a veces también se conoce como ingreso operativo y se denomina así porque se obtiene deduciendo todos los gastos operativos (costos de producción y no producción) de los ingresos por ventas. es un término comúnmente utilizado en finanzas y significa ganancias antes de intereses e impuestos.

Interesar

Gastos por intereses Gastos por intereses Los gastos por intereses surgen de una empresa que financia mediante deuda o arrendamientos de capital. Los intereses se encuentran en el estado de resultados, pero también se pueden calcular a través del programa de deuda. El programa debe describir todas las principales deudas que tiene una empresa en su balance general y calcular los intereses multiplicando el. Es común que las empresas dividan los gastos por intereses y los ingresos por intereses como una partida separada en el estado de resultados. Esto se hace para conciliar la diferencia entre EBIT y EBT. Los gastos por intereses están determinados por el programa de deuda. Programa de deuda Un programa de deuda establece toda la deuda que tiene una empresa en un programa basado en su vencimiento y tasa de interés. En modelos financieros, los gastos por intereses fluyen

Otros gastos

Las empresas suelen tener otros gastos que son exclusivos de su industria. Otros gastos pueden incluir cosas como cumplimiento, tecnología, investigación y desarrollo Investigación y desarrollo (I + D) La investigación y desarrollo (I + D) es un proceso mediante el cual una empresa obtiene nuevos conocimientos y los utiliza para mejorar los productos existentes e introducir nuevos en sus operaciones . La I + D es una investigación sistemática con el objetivo de introducir innovaciones en la oferta actual de productos de la empresa. (I + D), compensación basada en acciones Compensación basada en acciones La compensación basada en acciones (también llamada Compensación basada en acciones o Compensación en acciones) es una forma de pagar a los empleados y directores de una empresa con acciones de propiedad en el negocio.Por lo general, se utiliza para motivar a los empleados más allá de su compensación regular en efectivo y para alinear sus intereses con los de la empresa. (SBC), cargos por deterioro Deterioro El deterioro de un activo fijo puede describirse como una disminución abrupta en el valor razonable debido a daños físicos, cambios en las leyes existentes que crean una disminución permanente, obsolescencia de la tecnología, etc. En el caso de un activo fijo deterioro, la empresa necesita reducir su valor en libros, las ganancias / pérdidas en la venta de inversiones, los impactos del tipo de cambio y muchos otros gastos que son específicos de la industria o la empresa.En caso de deterioro de activos fijos, la empresa necesita reducir su valor en libros, las ganancias / pérdidas por la venta de inversiones, los impactos de las divisas y muchos otros gastos que son específicos de la industria o de la empresa.En caso de deterioro de activos fijos, la empresa necesita reducir su valor en libros, las ganancias / pérdidas por la venta de inversiones, los impactos de las divisas y muchos otros gastos que son específicos de la industria o de la empresa.

EBT (Ingresos antes de impuestos)

Ganancias EBT antes de impuestos (EBT) Las ganancias antes de impuestos (EBT) se obtienen deduciendo todos los gastos operativos y los gastos por intereses relevantes de los ingresos por ventas. La utilidad antes de impuestos se utiliza para analizar la rentabilidad de una empresa sin el impacto de su régimen fiscal. Esto hace que las empresas de diferentes estados o países sean más fácilmente comparables: las ganancias antes de impuestos, también conocidas como ingresos antes de impuestos, y se calcula restando los gastos por intereses de los ingresos operativos. Este es el subtotal final antes de llegar al ingreso neto.

Impuestos sobre la renta

Impuestos sobre la renta Contabilización de los impuestos sobre la renta El impuesto sobre la renta y su contabilidad es un área clave de las finanzas corporativas. Tener una comprensión conceptual de la contabilidad de los impuestos sobre la renta permite a una empresa mantener la flexibilidad financiera. Los impuestos son un campo intrincado para navegar y a menudo confunden incluso a los analistas financieros más capacitados. consulte los impuestos correspondientes que se cobran sobre los ingresos antes de impuestos. El gasto fiscal total puede consistir tanto en impuestos corrientes como en impuestos futuros.

Lngresos netos

Ingresos netos Ingresos netos Los ingresos netos son un elemento clave, no solo en el estado de resultados, sino en los tres estados financieros principales. Si bien se obtiene a través del estado de resultados, la ganancia neta también se utiliza tanto en el balance general como en el estado de flujo de efectivo. se calcula deduciendo los impuestos sobre la renta de los ingresos antes de impuestos. Esta es la cantidad que fluye hacia las ganancias retenidas en el balance general, después de las deducciones por dividendos.

Un ejemplo real de un estado de resultados

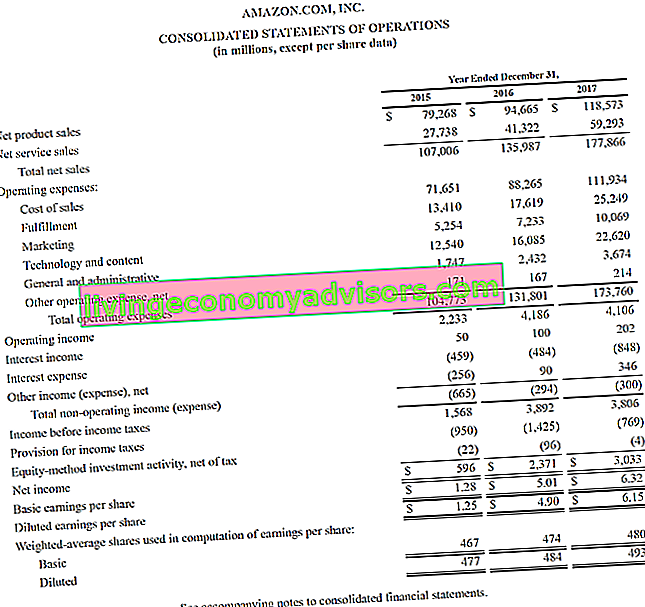

A continuación, se muestra un ejemplo del estado consolidado de operaciones o estado de resultados de Amazon para los años que terminaron el 31 de diciembre de 2015 - 2017. Eche un vistazo a las pérdidas y ganancias y luego lea un desglose a continuación.

Fuente: amazon.com

Fuente: amazon.com

Aprenda a analizar un estado de resultados en el Curso de Fundamentos de Análisis Financiero de Finanzas.

Comenzando desde arriba, vemos que Amazon tiene dos fuentes de ingresos diferentes, productos y servicios, que se combinan para formar los ingresos totales.

No hay un subtotal de utilidad bruta, ya que el costo de ventas se agrupa con todos los demás gastos, que incluyen cumplimiento, marketing, tecnología, contenido, general y administración (G&A) y otros gastos.

Después de deducir todos los gastos anteriores, finalmente llegamos al primer subtotal en la cuenta de resultados, Ingreso operativo (también conocido como EBIT o Beneficio antes de intereses e impuestos).

Todo lo que aparece debajo de Ingresos operativos no está relacionado con la operación en curso del negocio, como los gastos no operativos, la provisión para impuestos sobre la renta (es decir, impuestos futuros) y la actividad de inversión según el método de participación (ganancias o pérdidas de inversiones minoritarias), neto de impuesto.

Finalmente, llegamos a la utilidad neta (o pérdida neta), que luego se divide por el promedio ponderado de acciones en circulación Promedio ponderado de acciones en circulación El promedio ponderado de acciones en circulación se refiere al número de acciones de una empresa calculado después de ajustar por cambios en el capital social durante un período de informe. El número de acciones promedio ponderadas en circulación se utiliza para calcular métricas como las ganancias por acción (EPS) en los estados financieros de una empresa para determinar las ganancias por acción. la parte del accionista común de las ganancias de la empresa. EPS mide la ganancia de cada acción ordinaria (EPS).

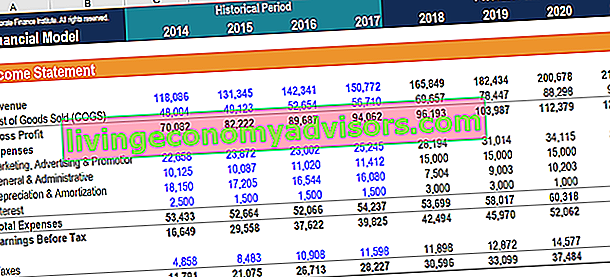

Cómo construir un estado de resultados en un modelo financiero

Después de preparar el esqueleto de un estado de resultados como tal, se puede integrar en un modelo financiero adecuado. Tipos de modelos financieros Los tipos más comunes de modelos financieros incluyen: modelo de 3 estados, modelo DCF, modelo M&A, modelo LBO, modelo presupuestario. Descubra los 10 tipos principales para pronosticar el rendimiento futuro.

Paso 1

Primero, ingrese datos históricos para cualquier período de tiempo disponible en la plantilla de declaración de ingresos en Excel Recursos de Excel ¡Aprenda Excel en línea con cientos de tutoriales, recursos, guías y hojas de trucos gratuitos de Excel! Los recursos de Finanzas son la mejor manera de aprender Excel en sus propios términos. . Formatee la entrada de datos históricos utilizando un formato específico para poder diferenciar entre datos codificados y datos calculados. Como recordatorio, un método común de formatear el formato del modelo financiero El formato del modelo financiero es una ciencia en sí misma. Al formatear correctamente un modelo financiero, el analista mantiene la coherencia, la claridad y la eficiencia. dichos datos deben colorear cualquier entrada codificada en azul, mientras que los datos calculados se colorean o se enlazan en negro. Hacerlo permite al usuario y al lector saber dónde se pueden realizar cambios en las entradas,y saber qué celdas contienen fórmulas y, como tales, no deben cambiarse ni manipularse. Sin embargo, independientemente del método de formato elegido, recuerde mantener un uso constante para evitar confusiones.

Paso 2

A continuación, analice la tendencia en los datos históricos disponibles para crear impulsores y suposiciones para pronósticos futuros. Por ejemplo, analice la tendencia en las ventas para pronosticar el crecimiento de las ventas, analizando el COGS como un porcentaje de las ventas para pronosticar el COGS futuro. Obtenga más información sobre los métodos de pronóstico Métodos de pronóstico Principales métodos de pronóstico. En este artículo, explicaremos cuatro tipos de métodos de pronóstico de ingresos que utilizan los analistas financieros para predecir ingresos futuros. .

Paso 3

Finalmente, utilizando los factores impulsores y los supuestos preparados en el paso anterior, pronostique los valores futuros. Pronóstico El pronóstico se refiere a la práctica de predecir lo que sucederá en el futuro tomando en consideración eventos del pasado y del presente. Básicamente, es una herramienta de toma de decisiones que ayuda a las empresas a afrontar el impacto de la incertidumbre del futuro mediante el examen de tendencias y datos históricos. para todas las partidas del estado de resultados. Pronostique artículos de línea específicos y utilícelos para calcular subtotales. Por ejemplo, para las ganancias brutas futuras, es mejor pronosticar los costes de ventas y los ingresos. Ingresos Los ingresos son el valor de todas las ventas de bienes y servicios reconocidos por una empresa en un período. Los ingresos (también conocidos como ventas o ingresos) forman el comienzo del estado de resultados de una empresa y, a menudo, se consideran la "línea superior" de una empresa.y restarlos entre sí, en lugar de pronosticar directamente la ganancia bruta futura.

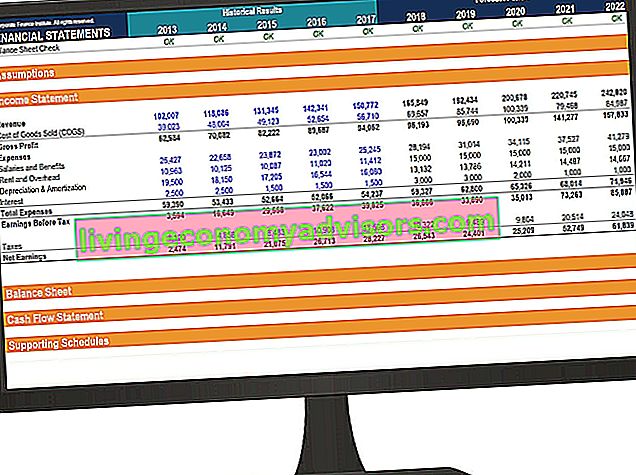

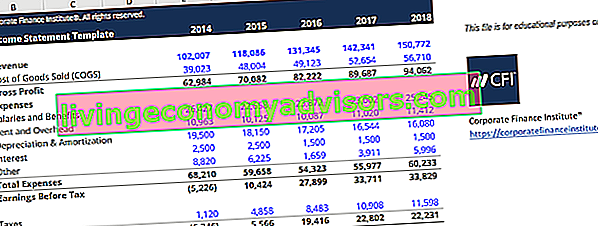

Plantilla de declaración de ingresos

Descargue la plantilla de declaración de ingresos gratuita de Finance para producir una declaración de ingresos anual con sus propios datos.

Esta plantilla es del Curso de Fundamentos de Análisis Financiero de Finanzas.

¿Cuáles son los impulsores comunes para cada elemento del estado de resultados?

| Elemento en linea | Conductor o suposición |

|---|---|

| Los ingresos por ventas | Porcentaje de crecimiento seleccionado, porcentaje de crecimiento vinculado según el índice (como el PIB) |

| Costo de los bienes vendidos | Porcentaje de ventas, valor fijo en dólares |

| SG&A | Porcentaje de ventas, monto fijo, tendencia, valor fijo en dólares |

| Depreciación y amortización | Programa de depreciación |

| Gastos por intereses | Programa de deuda |

| Impuesto sobre la renta | Porcentaje de ingresos antes de impuestos (tasa impositiva efectiva) |

Si bien estos controladores se usan comúnmente, son solo pautas generales. Hay situaciones en las que se debe ejercitar la intuición para determinar el controlador adecuado o la suposición que se debe usar. Por ejemplo, una entidad específica puede tener cero ingresos. Como tal, el porcentaje de impulso de ventas no se puede utilizar para COGS. En su lugar, un analista puede tener que confiar en examinar la tendencia pasada de COGS para determinar los supuestos para pronosticar los COGS en el futuro.

Los estados fundamentales que se utilizan en la modelización financiera son los mismos que se utilizan en contabilidad. Hay tres: el estado de resultados, el balance general El balance general es uno de los tres estados financieros fundamentales. Estas declaraciones son clave tanto para la modelización financiera como para la contabilidad. El balance general muestra los activos totales de la empresa y cómo se financian estos activos, ya sea a través de deuda o capital. Activos = Pasivos + Patrimonio y Estado de Flujo de Efectivo Estado de Flujo de Efectivo Un Estado de Flujo de Efectivo (llamado oficialmente Estado de Flujos de Efectivo) contiene información sobre cuánto efectivo ha generado y utilizado una empresa durante un período determinado. Contiene 3 secciones: efectivo de operaciones, efectivo de inversiones y efectivo de financiamiento. .En un modelo financiero Tipos de modelos financieros Los tipos más comunes de modelos financieros incluyen: modelo de 3 estados, modelo DCF, modelo M&A, modelo LBO, modelo presupuestario. Descubra los 10 tipos principales, cada una de estas declaraciones afectará los valores de las otras declaraciones.

Explicación en video del estado de resultados

A continuación se muestra una explicación en video de cómo funciona el estado de resultados, los diversos elementos que lo componen y por qué es tan importante para los inversores y los equipos de gestión de la empresa.

Esperamos que este video le haya ayudado a comprender lo que muchas personas consideran el estado financiero más importante en contabilidad.

Recursos adicionales

Para profundizar en la creación de cada uno de estos estados financieros para un modelo financiero, consulte los recursos financieros gratuitos que se proporcionan a continuación, que examinan cada uno de los estados financieros principales en detalle:

- Balance general Balance general El balance general es uno de los tres estados financieros fundamentales. Estas declaraciones son clave tanto para la elaboración de modelos financieros como para la contabilidad. El balance general muestra los activos totales de la empresa y cómo se financian estos activos, ya sea mediante deuda o capital. Activos = Pasivos + Patrimonio

- Estado de flujo de efectivo Estado de flujo de efectivo Un estado de flujo de efectivo (llamado oficialmente Estado de flujo de efectivo) contiene información sobre cuánto efectivo ha generado y utilizado una empresa durante un período determinado. Contiene 3 secciones: efectivo de operaciones, efectivo de inversiones y efectivo de financiamiento.

- Pronóstico del estado de resultados Proyección de elementos de línea del estado de resultados Analizamos los diferentes métodos para proyectar elementos de línea del estado de resultados. Proyectar las partidas del estado de resultados comienza con los ingresos por ventas, luego el costo

- Tipos de análisis financiero Tipos de análisis financiero El análisis financiero implica el uso de datos financieros para evaluar el desempeño de una empresa y hacer recomendaciones sobre cómo puede mejorar en el futuro. Los analistas financieros principalmente realizan su trabajo en Excel, utilizando una hoja de cálculo para analizar datos históricos y hacer proyecciones Tipos de análisis financiero