Un estado de conciliación bancaria es un documento que coincide con el saldo de caja en el balance general de una empresa. Balance general El balance general es uno de los tres estados financieros fundamentales. Estas declaraciones son clave tanto para la modelización financiera como para la contabilidad. El balance general muestra los activos totales de la empresa y cómo se financian estos activos, ya sea a través de deuda o capital. Activo = Pasivo + Patrimonio al monto correspondiente en su extracto bancario. La conciliación de las dos cuentas ayuda a determinar si se necesitan cambios contables. Las conciliaciones bancarias se completan a intervalos regulares para garantizar que los registros de caja de la empresa sean correctos. También ayudan a detectar el fraude. Principales escándalos contables Las últimas dos décadas fueron testigos de algunos de los peores escándalos contables de la historia. Se perdieron miles de millones de dólares como resultado de estos desastres financieros.En esta y cualquier manipulación de efectivo.

Razones de la diferencia entre el extracto bancario y el registro contable de la empresa

Cuando los bancos envían a las empresas un extracto bancario que contiene el saldo de efectivo inicial de la empresa Estado de flujo de efectivo Un Estado de flujo de efectivo (llamado oficialmente Estado de flujos de efectivo) contiene información sobre la cantidad de efectivo que una empresa ha generado y utilizado durante un período determinado. Contiene 3 secciones: efectivo de operaciones, efectivo de inversiones y efectivo de financiamiento. , transacciones durante el período y saldo de caja final, casi siempre el saldo de caja final del banco y el saldo de caja final de la empresa no son lo mismo. Algunas razones de la diferencia son:

- Depósitos en tránsito: Efectivo y cheques que han sido recibidos y registrados por la empresa pero que aún no han sido registrados en el extracto bancario.

- Cheques pendientes: Cheques que han sido emitidos por la empresa a los acreedores pero los pagos aún no se han procesado.

- Tarifas de servicios bancarios: los bancos deducen los cargos por los servicios que brindan a los clientes, pero estos montos suelen ser relativamente pequeños.

- Ingresos por intereses: los bancos pagan intereses en algunas cuentas bancarias.

- Cheques con fondos insuficientes (NSF): cuando un cliente deposita un cheque en una cuenta pero la cuenta del emisor del cheque tiene una cantidad insuficiente para pagar el cheque, el banco deduce de la cuenta del cliente el cheque que se acreditó previamente. Luego, el cheque se devuelve al depositante como un cheque sin fondos.

Hoy en día, muchas empresas utilizan software de contabilidad especializado en conciliación bancaria para reducir la cantidad de trabajo y ajustes necesarios y permitir actualizaciones en tiempo real.

Procedimiento de conciliación bancaria:

- En el extracto bancario, compare la lista de cheques y depósitos emitidos por la compañía con los cheques que se muestran en el extracto para identificar los cheques sin liquidar y los depósitos en tránsito.

- Utilizando el saldo de efectivo que se muestra en el extracto bancario, vuelva a sumar los depósitos en tránsito.

- Deduzca los cheques pendientes.

- Esto proporcionará el saldo en efectivo ajustado del banco.

- A continuación, utilice el saldo de caja final de la empresa, agregue los intereses devengados y el monto de las notas por cobrar.

- Deduzca los cargos por servicios bancarios, las multas y los cheques sin fondos. Esto llegará al saldo de caja ajustado de la empresa.

- Después de la conciliación, el saldo bancario ajustado debe coincidir con el saldo de caja ajustado final de la empresa.

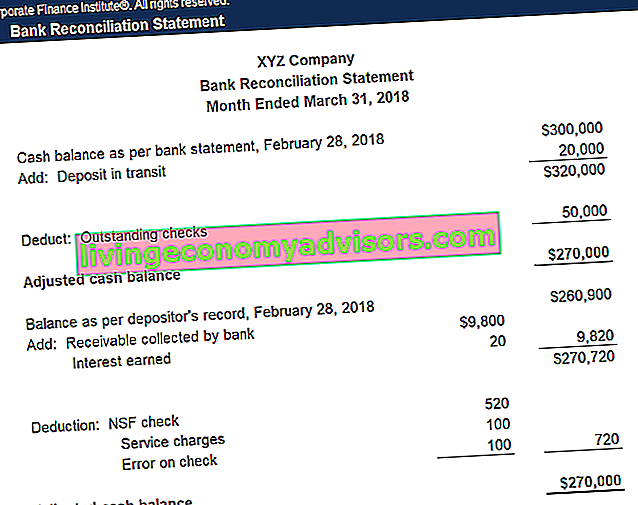

Ejemplo

La empresa XYZ está cerrando sus libros y debe preparar una conciliación bancaria para los siguientes elementos:

- El extracto bancario contiene un saldo final de $ 300,000 el 28 de febrero de 2018, mientras que el libro mayor de la compañía muestra un saldo final de $ 260,900

- El extracto bancario contiene un cargo por servicio de $ 100 por operar la cuenta

- El extracto bancario contiene ingresos por intereses de $ 20

- XYZ emitió cheques por $ 50,000 que aún no han sido aprobados por el banco

- XYZ depositó $ 20,000 pero esto no apareció en el extracto bancario

- Un cheque por la cantidad de $ 470 emitido al proveedor de la oficina se declaró erróneamente en el diario de pagos en efectivo como $ 370.

- El banco cobró una nota por cobrar de $ 9,800.

- Un cheque de $ 520 depositado por la compañía se ha devuelto como NSF.

| Cantidad | Ajuste a libros | |

|---|---|---|

| Saldo bancario final | $ 300 000 | |

| Deducir: cheques sin liquidar | - $ 50 000 | Ninguna |

| Agregar: Depósito en tránsito | + $ 20,000 | Ninguna |

| Saldo bancario ajustado | $ 270 000 | |

| Saldo final del libro | $ 260,900 | |

| Deducir: cargo por servicio | - $ 100 | Gastos de débito, crédito en efectivo |

| Agregar: ingresos por intereses | + $ 20 | Débito en efectivo, ingresos por intereses de crédito |

| Deducir: error en el cheque | - $ 100 | Gastos de débito, crédito en efectivo |

| Agregar: pagaré por cobrar | + $ 9,800 | Débito en efectivo, notas de crédito por cobrar |

| Deducir: cheque NSF | - $ 520 | Cuentas por cobrar deudas, efectivo a crédito |

| Saldo contable ajustado | $ 270 000 |

Estado de conciliación bancaria

Después de registrar los asientos de diario para los ajustes contables de la compañía, se debe producir un estado de conciliación bancaria para reflejar todos los cambios en los saldos de efectivo de cada mes. Los auditores utilizan esta declaración para realizar la auditoría de fin de año de la empresa.

Descarga la plantilla gratuita

Ingrese su nombre y correo electrónico en el formulario a continuación y descargue la plantilla gratuita ahora.

Explicación en video de la conciliación bancaria

A continuación se muestra una explicación en video del concepto y el procedimiento de conciliación bancaria, así como un ejemplo para ayudarlo a comprender mejor el cálculo del saldo de efectivo.

Lecturas relacionadas

Finance es el proveedor oficial de la certificación FMVA® de Analista de valoración y modelado financiero global (FMVA) ™ Únase a más de 350,600 estudiantes que trabajan para empresas como Amazon, JP Morgan y el programa de certificación de Ferrari, diseñado para ayudar a cualquiera a convertirse en un analista financiero de clase mundial . A través de cursos, capacitación y ejercicios de modelos financieros, cualquier persona en el mundo puede convertirse en un gran analista.

Para seguir avanzando en su carrera, los recursos financieros adicionales a continuación serán útiles:

- Modelo de 3 estados Modelo de 3 estados Un modelo de 3 estados vincula el estado de resultados, el balance y el estado de flujo de efectivo en un modelo financiero conectado dinámicamente. Ejemplos, guía

- Normalización de estados financieros Normalización La normalización de estados financieros implica ajustar los gastos o ingresos no recurrentes en los estados financieros o métricas para que solo reflejen las transacciones habituales de una empresa. Los estados financieros a menudo contienen gastos que no constituyen las operaciones comerciales normales de una empresa.

- Estados financieros de los bancos Estados financieros de los bancos Los estados financieros de los bancos difieren de los de las entidades no bancarias en que los bancos utilizan mucho más apalancamiento que otras empresas y obtienen un margen (interés) entre préstamos y depósitos. Esta guía discutirá el balance general y las partidas del estado de resultados que tienen la mayoría de los bancos, junto con ejemplos de cómo funcionan.

- La última guía de flujo de efectivo Valoración Guías gratuitas de valoración para aprender los conceptos más importantes a su propio ritmo. Estos artículos le enseñarán las mejores prácticas de valoración empresarial y cómo valorar una empresa utilizando análisis comparables de empresas, modelos de flujo de caja descontado (DCF) y transacciones precedentes, como se utiliza en banca de inversión, investigación de acciones,