Las ganancias retenidas (RE) son la parte de las ganancias de una empresa. Ingresos netos Los ingresos netos son un elemento clave, no solo en el estado de resultados, sino en los tres estados financieros principales. Si bien se obtiene a través del estado de resultados, la ganancia neta también se utiliza tanto en el balance general como en el estado de flujo de efectivo. que no se distribuyen como dividendos a los accionistas, sino que se reservan para reinvertir en el negocio. Normalmente, estos fondos se utilizan para capital de trabajo Capital de trabajo neto El capital de trabajo neto (NWC) es la diferencia entre los activos corrientes de una empresa (neto de efectivo) y los pasivos corrientes (neto de deuda) en su balance. Es una medida de la liquidez de una empresa y su capacidad para cumplir con las obligaciones a corto plazo, así como financiar las operaciones del negocio.La posición ideal es para compras de activos fijos (gastos de capital Gastos de capital Los gastos de capital se refieren a los fondos que una empresa utiliza para la compra, mejora o mantenimiento de activos a largo plazo para mejorar la eficiencia o capacidad de la empresa. Los activos a plazo suelen ser físicos y tienen una vida útil de más de un período contable) o se asignan para pagar obligaciones de deuda.

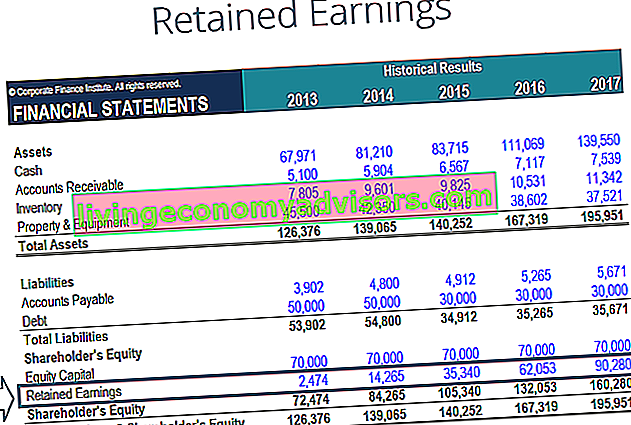

Las ganancias retenidas se informan en el balance general. El balance general es uno de los tres estados financieros fundamentales. Estas declaraciones son clave tanto para la elaboración de modelos financieros como para la contabilidad. El balance general muestra los activos totales de la empresa y cómo se financian estos activos, ya sea mediante deuda o capital. Activo = Pasivo + Patrimonio en la sección de patrimonio neto al final de cada período contable. Para calcular RE, el saldo de RE inicial se suma a la utilidad o pérdida neta y luego se restan los pagos de dividendos. También se mantiene un informe resumido llamado estado de ganancias retenidas, que describe los cambios en RE para un período específico.

El propósito de las ganancias retenidas

Las ganancias acumuladas representan un vínculo útil entre el estado de resultados y el balance general. Balance general El balance general es uno de los tres estados financieros fundamentales. Estas declaraciones son clave tanto para la modelización financiera como para la contabilidad. El balance general muestra los activos totales de la empresa y cómo se financian estos activos, ya sea a través de deuda o capital. Activos = Pasivos + Patrimonio, ya que se registran en el patrimonio neto, que conecta los dos estados. El propósito de retener estas ganancias puede variar e incluye la compra de nuevos equipos y máquinas, el gasto en investigación y desarrollo Investigación y desarrollo (I + D) La investigación y el desarrollo (I + D) es un proceso mediante el cual una empresa obtiene nuevos conocimientos y los utiliza para mejorar los existentes. productos e introducir nuevos en sus operaciones. R &D es una investigación sistemática con el objetivo de introducir innovaciones en la oferta actual de productos de la empresa. , u otras actividades que potencialmente podrían generar crecimiento para la empresa. Esta reinversión en la empresa tiene como objetivo lograr aún más ganancias en el futuro.

Si una empresa no cree que pueda obtener un retorno de la inversión suficiente Fórmula de ROI (retorno de la inversión) El retorno de la inversión (ROI) es un índice financiero que se utiliza para calcular el beneficio que recibirá un inversor en relación con su costo de inversión. Por lo general, se mide como ingreso neto dividido por el costo de capital original de la inversión. Cuanto mayor sea la proporción, mayor será el beneficio obtenido. de esas ganancias retenidas (es decir, ganan más que su costo de capital), entonces a menudo distribuirán esas ganancias a los accionistas como dividendos o recompras de acciones Recompra de acciones Una recompra de acciones se refiere a cuando la administración de una empresa pública decide recomprar acciones de la empresa que se vendieron previamente al público. Una empresa puede decidir recomprar sus acciones para enviar una señal al mercado de que es probable que el precio de sus acciones aumente.para inflar métricas financieras denominadas por el número de acciones en circulación (por ejemplo, ganancias por acción o EPS), o simplemente porque quiere aumentar su propia participación en el capital social de la empresa. .

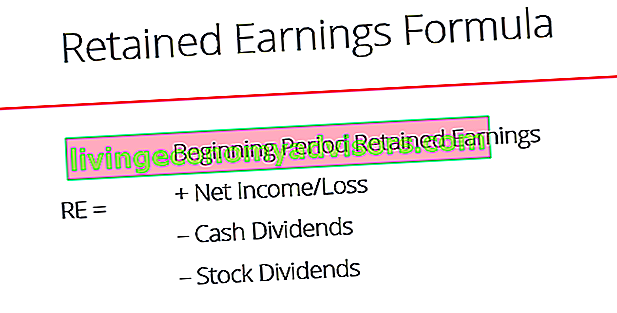

¿Qué es la fórmula de ganancias retenidas?

La fórmula RE es la siguiente:

RE = Período de inicio RE + Ganancia / pérdida neta - Dividendos en efectivo - Dividendos en acciones

Donde RE = ganancias retenidas

Comienzo de las ganancias retenidas del período

Al final de cada período contable, las ganancias retenidas se informan en el balance general como los ingresos acumulados del año anterior (incluidos los ingresos del año actual), menos los dividendos pagados a los accionistas. En el siguiente ciclo contable YoY (año tras año) YoY significa año tras año y es un tipo de análisis financiero que se utiliza para comparar datos de series de tiempo. Útil para medir el crecimiento, detectar tendencias, el saldo final de RE del período contable anterior ahora se convertirá en el saldo inicial de ganancias retenidas.

El saldo de RE puede no siempre ser un número positivo, ya que puede reflejar que la pérdida neta del período actual es mayor que la del saldo inicial de RE. Alternativamente, una gran distribución de dividendos que exceda el saldo de ganancias retenidas puede hacer que se vuelva negativo.

Cómo impacta la renta neta las ganancias retenidas

Cualquier cambio o movimiento con la utilidad neta Utilidad neta La utilidad neta es un elemento clave, no solo en el estado de resultados, sino en los tres estados financieros principales. Si bien se obtiene a través del estado de resultados, la ganancia neta también se utiliza tanto en el balance general como en el estado de flujo de efectivo. impactará directamente en el balance de RE. Factores como un aumento o una disminución de los ingresos netos y la pérdida neta allanarán el camino hacia la rentabilidad o el déficit empresarial. La cuenta de ganancias retenidas puede ser negativa debido a grandes pérdidas netas acumuladas. Naturalmente, los mismos elementos que afectan la utilidad neta afectan a las ER.

Ejemplos de estos elementos incluyen ingresos por ventas Ingresos por ventas Los ingresos por ventas son los ingresos que recibe una empresa por sus ventas de bienes o la prestación de servicios. En contabilidad, los términos "ventas" e "ingresos" pueden usarse, y a menudo se usan indistintamente, para significar lo mismo. Los ingresos no necesariamente significan efectivo recibido. , costo de bienes vendidos, depreciación, gasto de depreciación El gasto de depreciación se usa para reducir el valor de la planta, propiedad y equipo para igualar su uso y desgaste con el tiempo. El gasto por depreciación se utiliza para reflejar mejor el gasto y el valor de un activo a largo plazo en relación con los ingresos que genera. y otros gastos operativos.Partidas que no son en efectivo, como amortizaciones o deterioros Deterioro El deterioro de un activo fijo puede describirse como una disminución abrupta en el valor razonable debido a daños físicos, cambios en las leyes existentes que crean una disminución permanente, obsolescencia de tecnología, etc. de un deterioro de activos fijos, la empresa necesita reducir su valor en libros y la compensación basada en acciones Compensación basada en acciones La compensación basada en acciones (también llamada Compensación basada en acciones o Compensación en acciones) es una forma de pagar a los empleados y directores de una empresa con acciones de propiedad en el negocio. Por lo general, se utiliza para motivar a los empleados más allá de su compensación regular en efectivo y para alinear sus intereses con los de la empresa. también afectará a la cuenta.En caso de deterioro de activos fijos, la empresa necesita disminuir su valor en libros y la compensación basada en acciones Compensación basada en acciones La compensación basada en acciones (también llamada Compensación basada en acciones o Compensación en acciones) es una forma de pagar a los empleados y directores de una empresa con acciones de propiedad en el negocio. Por lo general, se utiliza para motivar a los empleados más allá de su compensación regular en efectivo y para alinear sus intereses con los de la empresa. también afectará a la cuenta.En caso de deterioro de activos fijos, la empresa necesita disminuir su valor en libros y la compensación basada en acciones Compensación basada en acciones La compensación basada en acciones (también llamada Compensación basada en acciones o Compensación en acciones) es una forma de pagar a los empleados y directores de una empresa con acciones de propiedad en el negocio. Por lo general, se utiliza para motivar a los empleados más allá de su compensación regular en efectivo y para alinear sus intereses con los de la empresa. también afectará a la cuenta.Por lo general, se utiliza para motivar a los empleados más allá de su compensación regular en efectivo y para alinear sus intereses con los de la empresa. también afectará a la cuenta.Por lo general, se utiliza para motivar a los empleados más allá de su compensación regular en efectivo y para alinear sus intereses con los de la empresa. también afectará a la cuenta.

Imagen: Curso de modelado financiero de Finanzas.

Cómo los dividendos impactan las ganancias retenidas

La distribución de dividendos a los accionistas puede ser en forma de efectivo o acciones. Acciones ¿Qué es una acción? Una persona que posee acciones en una empresa se denomina accionista y es elegible para reclamar parte de los activos y ganancias residuales de la empresa (en caso de que la empresa se disuelva). Los términos "acciones", "acciones" y "capital social" se utilizan indistintamente. . Ambas formas pueden reducir el valor de la energía renovable para el negocio. Los dividendos en efectivo representan una salida de efectivo y se registran como reducciones en la cuenta de efectivo. Estos reducen el tamaño del balance general de una empresa Balance general El balance general es uno de los tres estados financieros fundamentales. Estas declaraciones son clave tanto para la modelización financiera como para la contabilidad. El balance general muestra los activos totales de la empresa y cómo se financian estos activos, ya sea a través de deuda o capital.Activos = Pasivos + Patrimonio y valor de los activos, ya que la empresa ya no posee parte de sus activos líquidos. Sin embargo, los dividendos en acciones no requieren una salida de efectivo. En su lugar, reasignan una parte del RE a las acciones ordinarias y al capital pagado adicional Capital pagado adicional El capital pagado adicional (APIC) es el valor del capital social por encima de su valor nominal establecido y se enumera en Capital contable en el saldo sábana. cuentas. Esta asignación no afecta el tamaño general del balance de la empresa, pero disminuye el valor de las acciones por acción.reasignan una parte del RE a acciones ordinarias y capital pagado adicional Capital pagado adicional El capital pagado adicional (APIC) es el valor del capital social por encima de su valor nominal establecido y se enumera en Capital contable en el balance general. cuentas. Esta asignación no afecta el tamaño general del balance de la empresa, pero disminuye el valor de las acciones por acción.reasignan una parte del RE a acciones ordinarias y capital pagado adicional Capital pagado adicional El capital pagado adicional (APIC) es el valor del capital social por encima de su valor nominal establecido y se enumera en Capital contable en el balance general. cuentas. Esta asignación no afecta el tamaño general del balance de la empresa, pero disminuye el valor de las acciones por acción.

Más información: cómo pronosticar el balance general de una empresa Proyectar elementos de línea del balance general Proyectar elementos de línea del balance general implica analizar el capital de trabajo, PP&E, capital social de deuda e ingresos netos. Esta guía desglosa cómo calcular.

Ganancias retenidas al final del período

Al final del período, puede calcular su saldo final de ganancias retenidas para el balance general tomando el período inicial, sumando cualquier ingreso neto o pérdida neta y restando cualquier dividendo.

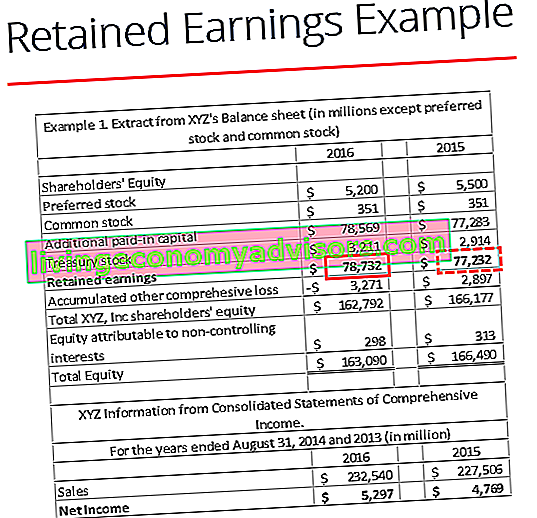

Ejemplo de cálculo

En este ejemplo, la cantidad de dividendos pagados por XYZ es desconocida para nosotros, por lo que usando la información del Balance General y el Estado de Resultados, podemos derivarla recordando la fórmula Inicio de RE - Final de RE + Ingresos netos (-pérdida) = Dividendos

Ya sabemos:

RE inicial : $ 77,232

RE final: $ 78,732

Ingreso neto: $ 5,297

Entonces, $ 77,232 - $ 78,732 + $ 5,297 = $ 3,797

Dividendos pagados = $ 3,797

Podemos confirmar que esto es correcto aplicando la fórmula de RE inicial + Ingresos (pérdidas) netos - dividendos = RE final

Entonces tenemos $ 77,232 + $ 5,297 - $ 3,797 = $ 78,732, que de hecho es nuestra cifra para finalizar las ganancias retenidas

Explicación en video de las ganancias retenidas

A continuación, se muestra una breve explicación en video para ayudarlo a comprender la importancia de las ganancias retenidas desde una perspectiva contable.

Este video está tomado del Curso de Fundamentos de Análisis Financiero de Finanzas.

Aplicaciones en modelos financieros

En el modelado financiero ¿Qué es el modelado financiero? El modelado financiero se realiza en Excel para pronosticar el desempeño financiero de una empresa. Descripción general de qué es el modelado financiero, cómo y por qué construir un modelo. , es necesario tener un cronograma separado para modelar las ganancias retenidas. El cronograma utiliza un cálculo tipo sacacorchos, donde el saldo de apertura del período actual es igual al saldo de cierre del período anterior. Entre los saldos de apertura y cierre, se agrega la utilidad / pérdida neta del período actual y se deducen los dividendos. Finalmente, el balance de cierre del cronograma se vincula al balance general.Esto ayuda a completar el proceso de vinculación de los 3 estados financieros en Excel Cómo se vinculan los 3 estados financieros ¿Cómo se vinculan los 3 estados financieros? Explicamos cómo vincular los 3 estados financieros para realizar modelos y valoraciones financieras en Excel. Conexiones de ingresos netos y ganancias retenidas, PP&E, depreciación y amortización, gastos de capital, capital de trabajo, actividades financieras y saldo de caja.

Para obtener más información, consulte nuestros cursos de modelos financieros basados en videos.

Más aprendizaje y recursos

Esta guía de ganancias retenidas describe las cosas más importantes que necesita saber: qué es, cómo se calcula y su importancia en el análisis financiero. A partir de aquí, recomendamos continuar desarrollando su conocimiento y comprensión de más temas de finanzas corporativas como:

- Los 3 estados financieros Tres estados financieros Los tres estados financieros son el estado de resultados, el balance general y el estado de flujos de efectivo. Estas tres declaraciones centrales son intrincadamente

- Cómo construir un modelo de 3 estados de cuenta Modelo de 3 estados de cuenta Un modelo de 3 estados vincula el estado de resultados, el balance y el estado de flujo de efectivo en un modelo financiero conectado dinámicamente. Ejemplos, guía

- Plantilla de declaración de ingresos Declaración de ingresos La declaración de ingresos es uno de los estados financieros principales de una empresa que muestra sus ganancias y pérdidas durante un período de tiempo. La utilidad o pérdida se determina tomando todos los ingresos y restando todos los gastos de las actividades operativas y no operativas. Este estado es uno de los tres estados utilizados tanto en las finanzas corporativas (incluida la modelización financiera) como en la contabilidad.

- Guía de modelos financieros Guía gratuita de modelos financieros Esta guía de modelos financieros cubre consejos de Excel y mejores prácticas sobre supuestos, impulsores, pronósticos, vinculación de las tres declaraciones, análisis DCF, más

- Cómo ser un gran analista financiero La guía Analyst Trifecta® La guía definitiva sobre cómo ser un analista financiero de clase mundial. ¿Quieres ser un analista financiero de clase mundial? ¿Está buscando seguir las mejores prácticas líderes en la industria y destacarse entre la multitud? Nuestro proceso, llamado The Analyst Trifecta®, consiste en análisis, presentación y habilidades sociales