Un estado de pérdidas y ganancias (P&L) o estado de resultados Estado de resultados El estado de resultados es uno de los estados financieros centrales de una empresa que muestra sus pérdidas y ganancias durante un período de tiempo. La utilidad o pérdida se determina tomando todos los ingresos y restando todos los gastos de las actividades operativas y no operativas. Este estado es uno de los tres estados utilizados tanto en las finanzas corporativas (incluida la modelización financiera) como en la contabilidad. o estado de operaciones, es un informe financiero Estados financieros auditados Las empresas públicas están obligadas por ley a asegurarse de que sus estados financieros sean auditados por un CPA registrado. El propósito de la auditoría independiente es proporcionar seguridad de que la administración ha presentado estados financieros libres de errores materiales.Los estados financieros auditados ayudan a los tomadores de decisiones que brindan un resumen de los ingresos, gastos y ganancias / pérdidas de una empresa durante un período de tiempo determinado. El estado de pérdidas y ganancias muestra la capacidad de una empresa para generar ventas, administrar gastos y generar ganancias. Se prepara sobre la base de principios contables que incluyen el reconocimiento de ingresos, el emparejamiento y el devengo, lo que lo diferencia del estado de flujo de efectivo Estado de flujo de efectivo El estado de flujo de efectivo (también conocido como estado de flujo de efectivo) es uno de los tres estados financieros clave que informan el efectivo generado y gastado durante un período de tiempo específico (por ejemplo, un mes, trimestre o año). El estado de flujos de efectivo actúa como un puente entre el estado de resultados y el balance.y ganancias / pérdidas durante un período de tiempo determinado. El estado de pérdidas y ganancias muestra la capacidad de una empresa para generar ventas, administrar gastos y generar ganancias. Se prepara con base en principios contables que incluyen el reconocimiento de ingresos, la conciliación y el devengo, lo que lo hace diferente del estado de flujo de efectivo Estado de flujo de efectivo El estado de flujo de efectivo (también conocido como estado de flujo de efectivo) es uno de los tres estados financieros clave que informan el efectivo generado y gastado durante un período de tiempo específico (por ejemplo, un mes, trimestre o año). El estado de flujos de efectivo actúa como un puente entre el estado de resultados y el balance.y ganancias / pérdidas durante un período de tiempo determinado. El estado de pérdidas y ganancias muestra la capacidad de una empresa para generar ventas, administrar gastos y generar ganancias. Se prepara sobre la base de principios contables que incluyen el reconocimiento de ingresos, la conciliación y el devengo, lo que lo diferencia del estado de flujo de efectivo Estado de flujo de efectivo El estado de flujo de efectivo (también conocido como estado de flujo de efectivo) es uno de los tres estados financieros clave que informan el efectivo generado y gastado durante un período de tiempo específico (por ejemplo, un mes, trimestre o año). El estado de flujos de efectivo actúa como un puente entre el estado de resultados y el balance.y acumulaciones, lo que lo hace diferente del estado de flujo de efectivo Estado de flujo de efectivo El estado de flujo de efectivo (también conocido como estado de flujo de efectivo) es uno de los tres estados financieros clave que informan el efectivo generado y gastado durante un período específico de tiempo (por ejemplo, un mes, trimestre o año). El estado de flujos de efectivo actúa como un puente entre el estado de resultados y el balance.y acumulaciones, lo que lo hace diferente del estado de flujo de efectivo Estado de flujo de efectivo El estado de flujo de efectivo (también conocido como estado de flujo de efectivo) es uno de los tres estados financieros clave que informan el efectivo generado y gastado durante un período específico de tiempo (por ejemplo, un mes, trimestre o año). El estado de flujos de efectivo actúa como un puente entre el estado de resultados y el balance.

Imagen: Fundamentos del análisis financiero de Finanzas.

Estructura del estado de pérdidas y ganancias

El estado de pérdidas y ganancias de una empresa se representa durante un período de tiempo, generalmente un mes, trimestre o año fiscal Año fiscal (FY) Un año fiscal (FY) es un período de tiempo de 12 meses o 52 semanas utilizado por gobiernos y empresas a efectos contables para formular informes financieros anuales. Un año fiscal (FY) no necesariamente sigue al año calendario. Puede ser un período como del 1 de octubre de 2009 al 30 de septiembre de 2010..

Las principales categorías que se pueden encontrar en las pérdidas y ganancias incluyen:

- Ingresos Ingresos por ventas Los ingresos por ventas son los ingresos que recibe una empresa por sus ventas de bienes o la prestación de servicios. En contabilidad, los términos "ventas" e "ingresos" pueden usarse, y a menudo se usan indistintamente, para significar lo mismo. Los ingresos no necesariamente significan efectivo recibido. (o ventas)

- Costo de bienes vendidos Costo de bienes vendidos (COGS) El costo de bienes vendidos (COGS) mide el “costo directo” incurrido en la producción de cualquier bien o servicio. Incluye el costo del material, el costo de la mano de obra directa y los gastos generales directos de fábrica, y es directamente proporcional a los ingresos. A medida que aumentan los ingresos, se requieren más recursos para producir los bienes o servicios. COGS es a menudo (o costo de ventas)

- Ventas, generales y administrativos (SG&A Los gastos de venta, generales y administrativos incluyen todos los gastos no relacionados con la producción en los que incurre una empresa en un período determinado. Esto incluye gastos como alquiler, publicidad, marketing, contabilidad, litigios, viajes, comidas, sueldos de gestión, bonificaciones y más. . En ocasiones, también puede incluir gastos de depreciación) Gastos

- Marketing y publicidad

- Tecnología

- Gastos por intereses Gastos por intereses Los gastos por intereses surgen de una empresa que financia mediante deuda o arrendamientos de capital. Los intereses se encuentran en el estado de resultados, pero también se pueden calcular a través del programa de deuda. El cronograma debe describir todas las partes principales de la deuda que una empresa tiene en su balance general y calcular el interés multiplicando el

- Impuestos Contabilización de impuestos sobre la renta El impuesto sobre la renta y su contabilidad es un área clave de las finanzas corporativas. Tener una comprensión conceptual de la contabilidad de los impuestos sobre la renta permite a una empresa mantener la flexibilidad financiera. Los impuestos son un campo intrincado para navegar y a menudo confunden incluso a los analistas financieros más capacitados.

- Ingresos netos Ingresos netos Los ingresos netos son un elemento clave, no solo en el estado de resultados, sino en los tres estados financieros principales. Si bien se obtiene a través del estado de resultados, la ganancia neta también se utiliza tanto en el balance general como en el estado de flujo de efectivo.

Ejemplo de estado de pérdidas y ganancias (P&L)

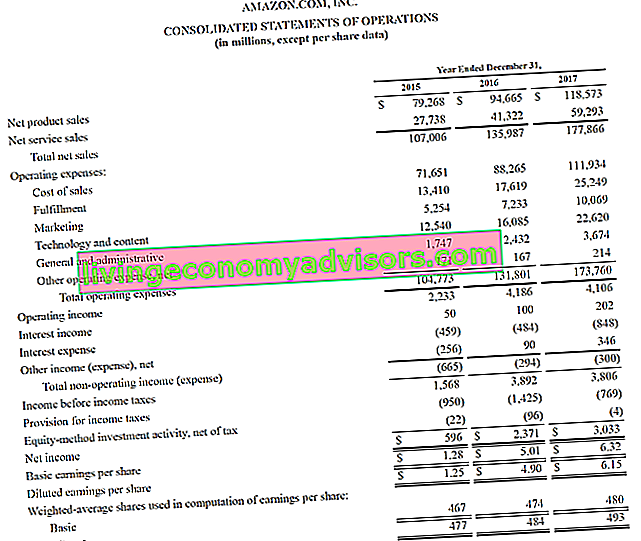

A continuación se muestra un ejemplo de la declaración de pérdidas y ganancias de Amazon de 2015 - 2017, a la que denominan Estado de operaciones consolidado. Para aprender a analizar estos estados financieros, consulte el Curso de modelado financiero avanzado de Finanzas en Amazon.

Fuente: amazon.com

Fuente: amazon.com

Imagen: Curso de análisis financiero de Amazon Finance.

Al observar el ejemplo anterior, vemos que Amazon registró una ganancia de $ 596 millones en 2015, una ganancia de $ 2.4 mil millones en 2016 y una ganancia de $ 3.0 mil millones en 2017.

Amazon desglosa sus ingresos totales en ventas de productos y ventas de servicios. Sus gastos operativos consisten en el costo de ventas, cumplimiento, marketing, tecnología, G&A SG&A Los gastos de operación incluyen todos los gastos de no producción incurridos por una empresa en un período determinado. Esto incluye gastos como alquiler, publicidad, marketing, contabilidad, litigios, viajes, comidas, salarios de gestión, bonificaciones y más. En ocasiones, también puede incluir gastos de depreciación y otros. En este punto, proporciona un subtotal en el estado de ingresos operativos, también conocido como Ganancias antes de intereses e impuestos (EBIT) Guía de EBIT EBIT significa Ganancias antes de intereses e impuestos y es uno de los últimos subtotales en el estado de resultados antes lngresos netos. El EBIT también se conoce a veces como ingreso operativo y se denomina así porque 's calculados deduciendo todos los gastos operativos (costos de producción y no producción) de los ingresos por ventas. .

Por debajo de eso, se deducen los gastos por intereses y los impuestos para llegar finalmente a la ganancia o pérdida neta del período. Para obtener más información, lea el informe anual de Amazon.

Descarga la plantilla gratuita

Ingrese su nombre y correo electrónico en el formulario a continuación y descargue la plantilla de Excel gratuita ahora (vea la imagen a continuación).

Cuentas de ingresos vs cuentas de gastos

Hay dos categorías principales de cuentas que los contables pueden utilizar al preparar un estado de pérdidas y ganancias.

La siguiente tabla resume estas dos cuentas: ingresos y gastos.

| Ingresos | Gasto |

|---|---|

| Ingresos | Costo de los bienes vendidos |

| Ventas | Marketing y publicidad |

| Ingresos por intereses | Ventas, General y Administrativo |

| Ganancias | Salarios, beneficios y salarios |

| Cuotas cobradas | Gastos por intereses |

| Comisiones ganadas | Seguro |

| Ingresos de alquiler | Telecomunicación |

| Honorarios profesionales | |

| Impuestos |

Impacto de los principios contables en el estado de pérdidas y ganancias

Puede que no parezca obvio al mirar un estado de pérdidas y ganancias, pero la cifra final en la parte inferior (es decir, la ganancia total o la pérdida total) puede ser muy diferente de la cantidad real de efectivo que se gana o se pierde.

Los principales factores que crean una diferencia entre la ganancia y la generación de efectivo son:

- Principio de reconocimiento de ingresos Principio de reconocimiento de ingresos El principio de reconocimiento de ingresos dicta el proceso y el momento en que los ingresos se registran y reconocen como una partida en los estados financieros de una empresa. En teoría, hay varios momentos en los que las empresas podrían reconocer los ingresos. - los ingresos a menudo se reconocen antes de recibir el efectivo (lo que crea cuentas por cobrar Cuentas por cobrar Cuentas por cobrar (AR) representa las ventas a crédito de una empresa, que aún no están pagadas en su totalidad por sus clientes, un activo corriente en el balance general. Las empresas permiten su clientes a pagar en un período de tiempo razonable y prolongado, siempre que los términos estén acordados en el balance general)

- Principio de concordancia Principio de concordancia El principio de concordancia es un concepto contable que dicta que las empresas reportan los gastos al mismo tiempo que los ingresos con los que están relacionados. Los ingresos y gastos se cotejan en el estado de resultados durante un período de tiempo (por ejemplo, un año, trimestre o mes). Ejemplo del principio de emparejamiento: los gastos se combinan con los ingresos durante el período (s) en que se obtienen esos ingresos

- Principio de devengo Principio de devengo El principio de devengo es un concepto contable que requiere que las transacciones se registren en el período de tiempo durante el cual ocurren, independientemente del período de tiempo en el que se reciben los flujos de efectivo reales de la transacción. La idea detrás del principio de acumulación es que los eventos financieros involucran ingresos coincidentes: los ingresos y gastos deben registrarse durante los períodos en que ocurren, no cuando se recibe efectivo, lo que puede hacer que los ingresos y gastos sean sustancialmente diferentes del flujo de efectivo.

Más allá del estado de pérdidas y ganancias

Los analistas deben ir más allá del estado de pérdidas y ganancias para obtener una imagen completa de la salud financiera de una empresa. Para evaluar adecuadamente una empresa, es fundamental observar también el balance y el estado de flujo de efectivo.

# 1 Analizando el Balance General

El balance general El balance general es uno de los tres estados financieros fundamentales. Estas declaraciones son clave tanto para la elaboración de modelos financieros como para la contabilidad. El balance general muestra los activos totales de la empresa y cómo se financian estos activos, ya sea mediante deuda o capital. Activos = Pasivos + Patrimonio muestra los activos, pasivos y patrimonio de una empresa en un momento específico. Esta instantánea de la situación financiera de la empresa es importante para evaluar:

- La base de activos de la empresa: capacidad para generar ingresos futuros

- Pasivos: obligaciones futuras que la empresa debe cumplir

- Capital de trabajo Capital de trabajo neto El capital de trabajo neto (NWC) es la diferencia entre los activos corrientes de una empresa (neto de efectivo) y los pasivos corrientes (neto de deuda) en su balance. Es una medida de la liquidez de una empresa y su capacidad para cumplir con las obligaciones a corto plazo, así como financiar las operaciones del negocio. La posición ideal es: la posición de liquidez a corto plazo de la empresa.

- Estructura de capital Estructura de capital La estructura de capital se refiere a la cantidad de deuda y / o capital que emplea una empresa para financiar sus operaciones y financiar sus activos. Estructura de capital de una empresa: cómo se financia una empresa entre deuda y capital

# 2 Analizando el estado de flujo de efectivo

Estado de flujo de efectivo Estado de flujo de efectivo El estado de flujo de efectivo (también conocido como estado de flujo de efectivo) es uno de los tres estados financieros clave que informan el efectivo generado y gastado durante un período de tiempo específico (por ejemplo, un mes , trimestre o año). El estado de flujos de efectivo actúa como un puente entre el estado de resultados y el balance general que muestra cuánto efectivo generó y consumió una empresa durante un período de tiempo. Consta de tres partes: efectivo de las operaciones, efectivo utilizado para invertir y efectivo de la financiación. Esta declaración es importante para evaluar:

- La capacidad de la empresa para generar efectivo de las operaciones Flujo de efectivo de las operaciones El flujo de efectivo de las operaciones es la sección del estado de flujo de efectivo de una empresa que representa la cantidad de efectivo que una empresa genera (o consume) al llevar a cabo sus actividades operativas durante un período de tiempo. Las actividades operativas incluyen la generación de ingresos, el pago de gastos y la financiación del capital de trabajo.

- Flujo de efectivo libre Flujo de efectivo libre (FCF) El flujo de efectivo libre (FCF) mide la capacidad de una empresa para producir lo que más les importa a los inversores: el efectivo disponible se distribuya de manera discrecional generación

- Cuánto dinero se recauda (deuda o capital)

- El cambio neto en la posición de efectivo durante el período

- El saldo de caja al inicio y al final del período

Cómo analizar un estado de pérdidas y ganancias (P&L)

Uno de los principales trabajos de un analista financiero profesional Certificación FMVA® Únase a más de 350,600 estudiantes que trabajan para empresas como Amazon, JP Morgan y Ferrari es analizar las pérdidas y ganancias de una empresa para hacer recomendaciones sobre la solidez financiera de la empresa, atractivo de invertir en él o adquirir el negocio completo.

Ejemplos de análisis de estados de pérdidas y ganancias incluyen:

- Comparar año tras año YoY (año tras año) YoY significa año tras año y es un tipo de análisis financiero utilizado para comparar datos de series de tiempo. Útil para medir el crecimiento, detectar números de tendencias (análisis horizontal) y realizar evaluaciones comparativas de la industria

- Mirando los márgenes: margen de utilidad bruta, margen EBITDA Margen EBITDA Margen EBITDA = EBITDA / Ingresos. Es un índice de rentabilidad que mide las ganancias que genera una empresa antes de impuestos, intereses, depreciación y amortización. Esta guía tiene ejemplos y una plantilla descargable, margen operativo, margen de beneficio neto

- Análisis de tendencias: ¿las métricas mejoran o se deterioran?

- Tasas de rendimiento: rendimiento sobre el capital (ROE Retorno sobre el capital (ROE) El rendimiento sobre el capital (ROE) es una medida de la rentabilidad de una empresa que toma el rendimiento anual de una empresa (ingreso neto) dividido por el valor de su capital social total (es decir, 12%). El ROE combina el estado de resultados y el balance general, ya que la utilidad o ganancia neta se compara con el patrimonio de los accionistas.), El rendimiento de los activos (ROA, el rendimiento de los activos y la fórmula de ROA, la fórmula de ROA. un tipo de métrica de retorno de la inversión (ROI) que mide la rentabilidad de una empresa en relación con sus activos totales. Este índice indica qué tan bien se está desempeñando una empresa al comparar las ganancias (ingresos netos) que genera con el capital que invierte en activos .)

- Métricas de valoración: EV / EBITDA EV / EBITDA EV / EBITDA se utiliza en la valoración para comparar el valor de negocios similares evaluando su valor empresarial (EV) al múltiplo de EBITDA en relación con un promedio. En esta guía, desglosaremos el múltiplo EV / EBTIDA en sus diversos componentes y lo guiaremos a través de cómo calcularlo paso a paso, Relación P / E Relación Precio Ganancias La Relación Precio Ganancias (P / E Ratio) es la relación entre el precio de las acciones de una empresa y las ganancias por acción. Les da a los inversionistas una mejor idea del valor de una empresa. El P / E muestra las expectativas del mercado y es el precio que debe pagar por unidad de ganancias actuales (o futuras),Plantilla de relación de precio a libro de mercado a libro (precio a libro) Esta plantilla de relación de mercado a libro (precio a libro) le permite calcular la relación de mercado a libro utilizando la capitalización de mercado y el valor neto en libros. La relación mercado a libro (o relación precio a libro) es una métrica de valoración financiera que se utiliza para evaluar el valor de mercado actual de una empresa en relación con su valor en libros. La ma, etc

Explicación en video del estado de pérdidas y ganancias

A continuación se muestra una explicación en video de cómo funciona el estado de pérdidas y ganancias (estado de resultados), los componentes principales del estado y por qué es tan importante para los inversores y los equipos de gestión de la empresa.

Video: Cursos gratuitos de analista financiero de Finanzas.

Recursos adicionales

Gracias por leer la guía de Finanzas para comprender el estado de pérdidas y ganancias. Finance es el proveedor oficial de la certificación Financial Modeling & Valuation Analyst (FMVA) ™ Certificación FMVA® Únase a más de 350,600 estudiantes que trabajan para empresas como Amazon, JP Morgan y Ferrari y tienen la misión de ayudarlo a avanzar en su carrera. Con ese objetivo en mente, estos recursos financieros adicionales serán muy útiles:

- Plantilla de pérdidas y ganancias Plantilla de pérdidas y ganancias Plantilla de pérdidas y ganancias gratuita (plantilla de pérdidas y ganancias) para descargar. Cree su propia cuenta de resultados con versiones mensuales y anuales en el archivo Excel proporcionado. Esta plantilla de pérdidas y ganancias resume los ingresos y gastos de una empresa durante un período de tiempo para llegar a sus ganancias netas para el período.

- Plantilla de declaración de ingresos Plantilla de declaración de ingresos Plantilla de declaración de ingresos gratuita para descargar. Cree su propio estado de ganancias y pérdidas con plantillas anuales y mensuales en el archivo Excel proporcionado. El archivo incluye ingresos, costo de bienes vendidos, beneficio bruto, marketing, ventas, G&A, sueldos, salarios, gastos por intereses, depreciación, amortización, impuestos, ingreso neto.

- Cómo analizar estados financieros Análisis de estados financieros Cómo realizar análisis de estados financieros. Esta guía le enseñará a realizar un análisis del estado financiero del estado de resultados, el balance general y el estado de flujo de efectivo, incluidos los márgenes, las relaciones, el crecimiento, la liquidez, el apalancamiento, las tasas de rendimiento y la rentabilidad.

- Guía de modelado financiero Guía gratuita de modelado financiero Esta guía de modelado financiero cubre consejos de Excel y mejores prácticas sobre supuestos, impulsores, pronósticos, vinculación de las tres declaraciones, análisis DCF, más