Los índices de rentabilidad son métricas financieras utilizadas por analistas e inversores para medir y evaluar la capacidad de una empresa para generar ingresos (ganancias) en relación con los ingresos, los activos del balance Manual IB - Activos del balance Los activos del balance se enumeran como cuentas o elementos que se ordenan por liquidez. La liquidez es la facilidad con la que una empresa puede convertir un activo en efectivo. El activo más líquido es el efectivo (el primer elemento del balance), seguido de los depósitos a corto plazo y las cuentas por cobrar. Esta guía cubre todos los activos del balance general, ejemplos, costos operativos y capital contable Capital contable Capital contable (también conocido como capital contable) es una cuenta en el balance general de una empresa que consta de capital social más ganancias retenidas. También representa el valor residual de los activos menos pasivos.Al reordenar la ecuación contable original, obtenemos Capital contable = Activos - Pasivos durante un período de tiempo específico. Muestran qué tan bien una empresa utiliza sus activos para producir ganancias y valor para los accionistas.

La mayoría de las empresas suelen buscar una relación o valor más alto, ya que esto generalmente significa que el negocio está funcionando bien al generar ingresos, ganancias y flujo de efectivo. Los ratios son más útiles cuando se analizan en comparación con empresas similares o con períodos anteriores. A continuación se examinan los índices de rentabilidad más utilizados.

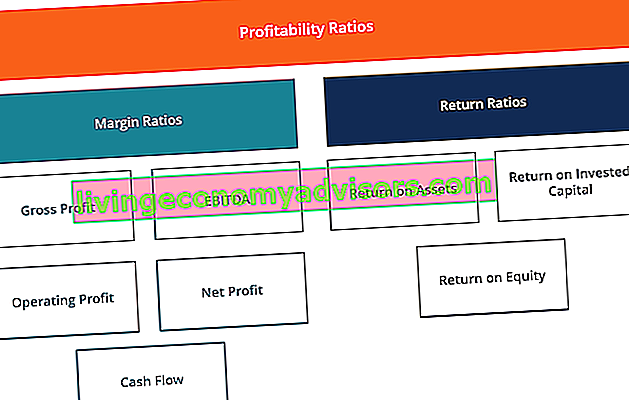

¿Cuáles son los diferentes tipos de ratios de rentabilidad?

Existen varios índices de rentabilidad que utilizan las empresas para proporcionar información útil sobre el bienestar financiero y el desempeño del negocio.

Todas estas proporciones se pueden generalizar en dos categorías, como sigue:

A. Ratios de margen

Los índices de margen representan la capacidad de la empresa para convertir las ventas en ganancias en varios grados de medición.

Algunos ejemplos son el margen de utilidad bruta, el margen de utilidad operativa Margen operativo El margen operativo es igual a la utilidad operativa dividida por los ingresos. Es un índice de rentabilidad que mide los ingresos después de cubrir los gastos operativos y no operativos de una empresa. También conocido como rendimiento de las ventas, margen de beneficio neto Margen de beneficio neto El margen de beneficio neto (también conocido como "Margen de beneficio" o "Relación de margen de beneficio neto") es un índice financiero que se utiliza para calcular el porcentaje de beneficio que una empresa produce de su total ingresos. Mide la cantidad de beneficio neto que obtiene una empresa por dólar de ingresos obtenidos. , margen de flujo de caja, EBIT Guía de EBIT EBIT significa Beneficio antes de intereses e impuestos y es uno de los últimos subtotales en el estado de resultados antes de ingresos netos.El EBIT a veces también se conoce como ingreso operativo y se denomina así porque se obtiene deduciendo todos los gastos operativos (costos de producción y no producción) de los ingresos por ventas. , EBITDA EBITDA EBITDA o ganancias antes de intereses, impuestos, depreciación, amortización son las ganancias de una empresa antes de que se realice cualquiera de estas deducciones netas. El EBITDA se enfoca en las decisiones operativas de un negocio porque analiza la rentabilidad del negocio de las operaciones centrales antes del impacto de la estructura de capital. Fórmula, ejemplos, EBITDAR, NOPAT NOPAT NOPAT significa Beneficio operativo neto después de impuestos y representa el ingreso teórico de las operaciones de una empresa. , índice de gastos operativos y índice de gastos generales.EBITDA EBITDA EBITDA o ganancias antes de intereses, impuestos, depreciación, amortización son las ganancias de una empresa antes de que se realice cualquiera de estas deducciones netas. El EBITDA se enfoca en las decisiones operativas de un negocio porque analiza la rentabilidad del negocio de las operaciones centrales antes del impacto de la estructura de capital. Fórmula, ejemplos, EBITDAR, NOPAT NOPAT NOPAT significa Beneficio operativo neto después de impuestos y representa el ingreso teórico de las operaciones de una empresa. , índice de gastos operativos y índice de gastos generales.EBITDA EBITDA EBITDA o ganancias antes de intereses, impuestos, depreciación, amortización son las ganancias de una empresa antes de que se realice cualquiera de estas deducciones netas. El EBITDA se enfoca en las decisiones operativas de un negocio porque analiza la rentabilidad del negocio de las operaciones centrales antes del impacto de la estructura de capital. Fórmula, ejemplos, EBITDAR, NOPAT NOPAT NOPAT significa Beneficio operativo neto después de impuestos y representa el ingreso teórico de las operaciones de una empresa. , índice de gastos operativos y índice de gastos generales.NOPAT NOPAT NOPAT significa Beneficio Operativo Neto Después de Impuestos y representa el ingreso teórico de las operaciones de una empresa. , índice de gastos operativos y índice de gastos generales.NOPAT NOPAT NOPAT significa Beneficio Operativo Neto Después de Impuestos y representa el ingreso teórico de las operaciones de una empresa. , índice de gastos operativos y índice de gastos generales.

B. Ratios de retorno

Los índices de rendimiento representan la capacidad de la empresa para generar rendimientos a sus accionistas.

Los ejemplos incluyen rendimiento sobre activos, rendimiento sobre capital, rendimiento en efectivo sobre activos, rendimiento sobre deuda, rendimiento sobre ganancias retenidas, rendimiento sobre ingresos, rendimiento ajustado al riesgo, rendimiento sobre capital invertido y rendimiento sobre capital empleado.

¿Cuáles son los índices de rentabilidad más utilizados y su importancia?

La mayoría de las empresas se refieren a los índices de rentabilidad cuando analizan la productividad empresarial, comparando los ingresos con las ventas, los activos y el capital.

Seis de los índices de rentabilidad más utilizados son:

# 1 margen de beneficio bruto

Margen de beneficio bruto Margen de beneficio neto El margen de beneficio neto (también conocido como "Margen de beneficio" o "Relación de margen de beneficio neto") es un índice financiero que se utiliza para calcular el porcentaje de beneficio que una empresa produce de sus ingresos totales. Mide la cantidad de beneficio neto que obtiene una empresa por dólar de ingresos obtenidos. - compara el beneficio bruto con los ingresos por ventas. Esto muestra cuánto gana una empresa, teniendo en cuenta los costos necesarios para producir sus bienes y servicios. Un alto índice de margen de utilidad bruta refleja una mayor eficiencia de las operaciones básicas, lo que significa que aún puede cubrir los gastos operativos, los costos fijos, los dividendos y la depreciación, al tiempo que proporciona ganancias netas al negocio. Por otro lado, un margen de beneficio bajo indica un alto costo de los bienes vendidos, que puede atribuirse a políticas de compra adversas, precios de venta bajosbajas ventas, fuerte competencia en el mercado o políticas de promoción de ventas incorrectas.

Obtenga más información sobre estos índices en los cursos de análisis financiero de Finanzas.

# 2 Margen EBITDA

EBITDA EBITDA EBITDA o ganancias antes de intereses, impuestos, depreciación, amortización son las ganancias de una empresa antes de que se realice cualquiera de estas deducciones netas. El EBITDA se enfoca en las decisiones operativas de un negocio porque analiza la rentabilidad del negocio de las operaciones centrales antes del impacto de la estructura de capital. Fórmula, ejemplos significa ganancias antes de intereses, impuestos, depreciación y amortización. Representa la rentabilidad de una empresa antes de tener en cuenta elementos no operativos como intereses e impuestos, así como elementos no monetarios como depreciación y amortización. El beneficio de analizar el margen EBITDA de una empresa Margen EBITDA Margen EBITDA = EBITDA / Ingresos. Es un índice de rentabilidad que mide las ganancias que genera una empresa antes de impuestos, intereses, depreciación y amortización.Esta guía tiene ejemplos y una plantilla descargable es que es fácil compararla con otras empresas ya que excluye gastos que pueden ser volátiles o algo discrecionales. La desventaja del margen EBTIDA es que puede ser muy diferente de la utilidad neta y la generación de flujo de efectivo real, que son mejores indicadores del desempeño de la empresa. El EBITDA se utiliza ampliamente en muchos métodos de valoración. Métodos de valoración Al valorar una empresa como empresa en funcionamiento, se utilizan tres métodos de valoración principales: análisis de FED, empresas comparables y transacciones precedentes. Estos métodos de valoración se utilizan en banca de inversión, investigación de acciones, capital privado, desarrollo corporativo, fusiones y adquisiciones, adquisiciones apalancadas y finanzas.

# 3 margen de beneficio operativo

Margen de utilidad operativa Margen operativo El margen operativo es igual a la utilidad operativa dividida por los ingresos. Es un índice de rentabilidad que mide los ingresos después de cubrir los gastos operativos y no operativos de una empresa. También conocido como rendimiento de las ventas: analiza las ganancias como un porcentaje de las ventas antes de deducir los gastos por intereses y los impuestos sobre la renta. Las empresas con altos márgenes de utilidad operativa generalmente están mejor equipadas para pagar los costos fijos y los intereses de las obligaciones, tienen más posibilidades de sobrevivir a una desaceleración económica y son más capaces de ofrecer precios más bajos que sus competidores que tienen un margen de utilidad más bajo. El margen de beneficio operativo se utiliza con frecuencia para evaluar la solidez de la gestión de una empresa, ya que una buena gestión puede mejorar sustancialmente la rentabilidad de una empresa mediante la gestión de sus costos operativos.

# 4 Margen de beneficio neto

Margen de beneficio neto Margen de beneficio neto El margen de beneficio neto (también conocido como "Margen de beneficio" o "Relación de margen de beneficio neto") es un índice financiero que se utiliza para calcular el porcentaje de beneficio que una empresa produce de sus ingresos totales. Mide la cantidad de beneficio neto que obtiene una empresa por dólar de ingresos obtenidos. es el resultado final. Analiza los ingresos netos de una empresa y los divide en ingresos totales. Proporciona la imagen final de cuán rentable es una empresa después de que se hayan tenido en cuenta todos los gastos, incluidos los intereses y los impuestos. Una razón para utilizar el margen de beneficio neto como medida de rentabilidad es que tiene todo en cuenta. Un inconveniente de esta métrica es que incluye mucho "ruido", como gastos y ganancias únicos, lo que dificulta comparar el desempeño de una empresa con el de sus competidores.

# 5 Margen de flujo de caja

Margen de flujo de efectivo: expresa la relación entre los flujos de efectivo de las actividades operativas Flujo de efectivo operativo El flujo de efectivo operativo (OCF) es la cantidad de efectivo generado por las actividades operativas regulares de una empresa en un período de tiempo específico. La fórmula del flujo de efectivo operativo es la utilidad neta (forma la parte inferior del estado de resultados), más cualquier elemento que no sea efectivo, más los ajustes por cambios en el capital de trabajo y las ventas generadas por el negocio. Mide la capacidad de la empresa para convertir las ventas en efectivo. Cuanto mayor sea el porcentaje de flujo de efectivo, más efectivo disponible de las ventas para pagar proveedores, dividendos, servicios públicos y deuda de servicio, así como para comprar activos de capital. El flujo de caja negativo, sin embargo, significa que incluso si la empresa está generando ventas o ganancias, aún puede estar perdiendo dinero.En el caso de una empresa con un flujo de caja inadecuado, la empresa puede optar por pedir prestados fondos o recaudar dinero a través de inversores para mantener las operaciones.

Gestión del flujo de efectivo Ciclo de conversión de efectivo El ciclo de conversión de efectivo (CCC) es una métrica que muestra la cantidad de tiempo que le toma a una empresa convertir sus inversiones en inventario en efectivo. La fórmula del ciclo de conversión de efectivo mide la cantidad de tiempo, en días, que le toma a una empresa convertir sus insumos de recursos en efectivo. La fórmula es fundamental para el éxito de una empresa porque tener siempre un flujo de caja adecuado minimiza los gastos (p. Ej., Evita los cargos por pago atrasado y los gastos por intereses adicionales) y permite a una empresa aprovechar cualquier beneficio adicional u oportunidades de crecimiento que puedan comprar con un descuento sustancial el inventario de un competidor que quiebra).

# 6 Rendimiento de los activos

Retorno sobre activos (ROA) Rendimiento sobre activos y fórmula ROA Fórmula ROA. El retorno de los activos (ROA) es un tipo de métrica de retorno de la inversión (ROI) que mide la rentabilidad de una empresa en relación con sus activos totales. Esta relación indica qué tan bien se está desempeñando una empresa al comparar las ganancias (ingresos netos) que genera con el capital que invierte en activos. , como sugiere el nombre, muestra el porcentaje de ganancias netas en relación con los activos totales de la empresa. El índice de ROA revela específicamente cuántas ganancias después de impuestos genera una empresa por cada dólar de activos que posee. También mide la intensidad de activos de una empresa. Cuanto menor sea el beneficio por dólar de activos, más intensiva en activos se considera una empresa.Las empresas con una alta intensidad de activos requieren grandes inversiones para comprar maquinaria y equipos con el fin de generar ingresos. Algunos ejemplos de industrias que suelen ser muy intensivas en activos incluyen los servicios de telecomunicaciones, los fabricantes de automóviles y los ferrocarriles. Ejemplos de empresas con menor intensidad de activos son las agencias de publicidad y las empresas de software.

Obtenga más información sobre estos índices en los cursos de análisis financiero de Finanzas.

# 7 Retorno sobre el capital

Retorno sobre el capital (ROE) Retorno sobre el capital (ROE) El rendimiento sobre el capital (ROE) es una medida de la rentabilidad de una empresa que toma el rendimiento anual (ingreso neto) de una empresa dividido por el valor de su capital social total (es decir, 12%) . El ROE combina el estado de resultados y el balance general, ya que la utilidad o ganancia neta se compara con el capital contable. - expresa el porcentaje de los ingresos netos en relación con el capital contable, o la tasa de rendimiento del dinero que los inversores de capital han invertido en el negocio. El índice de ROE es uno que es particularmente observado por los analistas de acciones y los inversores. Un índice de ROE favorablemente alto se suele citar como una razón para comprar acciones de una empresa. Las empresas con un alto rendimiento sobre el capital suelen ser más capaces de generar efectivo internamente y, por lo tanto, dependen menos del financiamiento mediante deuda.

# 8 Retorno del capital invertido

Rendimiento del capital invertido (ROIC) Rendimiento del capital invertido El rendimiento del capital invertido (ROIC) es una medida de rentabilidad o rendimiento del rendimiento obtenido por quienes aportan capital, es decir, los bonistas y accionistas de la empresa. El ROIC de una empresa a menudo se compara con su WACC para determinar si la empresa está creando o destruyendo valor. es una medida de rentabilidad generada por todos los proveedores de capital, incluidos ambos bonistas. Emisores de bonos Existen diferentes tipos de emisores de bonos. Estos emisores de bonos crean bonos para pedir prestados fondos a los tenedores de bonos, que se reembolsarán al vencimiento. y accionistas Capital contable Capital contable (también conocido como capital contable) es una cuenta en el balance de una empresa que consta de capital social más ganancias retenidas. También representa el valor residual de los activos menos pasivos.Al reordenar la ecuación contable original, obtenemos Capital contable = Activos - Pasivos. Es similar al índice de ROE, pero más global en su alcance, ya que incluye los rendimientos generados por el capital aportado por los bonistas.

La fórmula simplificada del ROIC se puede calcular como: EBIT x (1 - tasa de impuestos) / (valor de la deuda + valor de + capital). El EBIT se utiliza porque representa los ingresos generados antes de restar los gastos por intereses y, por lo tanto, representa las ganancias que están disponibles para todos los inversores, no solo para los accionistas.

Explicación en video de los índices de rentabilidad y el ROE

A continuación, se muestra un breve video que explica cómo los índices de rentabilidad, como el margen de beneficio neto, se ven afectados por diversas palancas en los estados financieros de una empresa.

Modelización financiera (más allá de los ratios de rentabilidad)

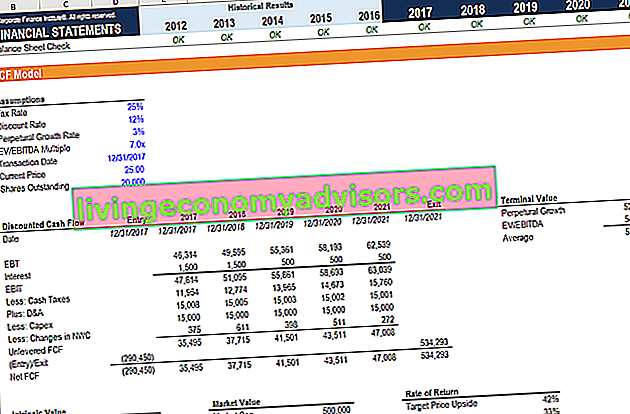

Si bien los índices de rentabilidad son un buen punto de partida al realizar análisis financieros, su principal defecto es que ninguno de ellos tiene en cuenta el panorama completo. Una forma más completa de incorporar todos los factores importantes que afectan la salud financiera y la rentabilidad de una empresa es construir un modelo DCF Guía gratuita de capacitación del modelo DCF Un modelo DCF es un tipo específico de modelo financiero que se utiliza para valorar una empresa. El modelo es simplemente una previsión del flujo de caja libre sin apalancamiento de una empresa que incluye 3-5 años de resultados históricos, una previsión de 5 años, un valor terminal y que proporciona un valor actual neto (VAN) Fórmula VAN Una guía para el VAN fórmula en Excel al realizar un análisis financiero. Es importante comprender exactamente cómo funciona la fórmula NPV en Excel y las matemáticas detrás de ella. VPN = F / [(1 + r) ^ n] donde,PV = valor presente, F = pago futuro (flujo de caja), r = tasa de descuento, n = número de períodos en el futuro del negocio.

En la captura de pantalla a continuación, puede ver cuántos de los índices de rentabilidad enumerados anteriormente (como EBIT, NOPAT y Flujo de caja) son todos factores de un análisis de DCF. El objetivo de un analista financiero es incorporar tanta información y detalles sobre la empresa como sea razonablemente posible en el modelo de Excel Plantillas de modelo financiero y de Excel Descargar plantillas de modelo financiero gratuitas: la biblioteca de hojas de cálculo de Finanzas incluye una plantilla de modelo financiero de 3 estados, modelo DCF, deuda cronograma, cronograma de depreciación, gastos de capital, intereses, presupuestos, gastos, pronósticos, cuadros, gráficos, horarios, valoración, análisis comparables de empresas, más plantillas de Excel.

Para obtener más información, consulte los cursos de modelado financiero de Finanzas en línea.

Recursos adicionales

Gracias por leer esta guía para analizar y calcular índices de rentabilidad. Finance es el proveedor mundial oficial de la certificación FMVA® de analista de valoración y modelado financiero. Únase a más de 350,600 estudiantes que trabajan para empresas como Amazon, JP Morgan y Ferrari y tiene la misión de ayudarlo a avanzar en su carrera. Con ese objetivo en mente, estos recursos financieros adicionales lo ayudarán a convertirse en un analista financiero de clase mundial:

- Cursos gratuitos de contabilidad y finanzas

- Curso intensivo gratuito de Excel

- Cómo valorar una empresa privada Valoración de empresas privadas 3 técnicas para la valoración de empresas privadas: aprenda a valorar una empresa incluso si es privada y con información limitada. Esta guía proporciona ejemplos que incluyen análisis de empresas comparables, análisis de flujo de efectivo descontado y el primer método de Chicago. Descubra cómo los profesionales valoran una empresa

- Guía de modelado financiero Guía gratuita de modelado financiero Esta guía de modelado financiero cubre consejos de Excel y mejores prácticas sobre supuestos, impulsores, pronósticos, vinculación de los tres estados, análisis DCF, más