Hay varios tipos de gastos de depreciación Gastos de depreciación Los gastos de depreciación se utilizan para reducir el valor de la planta, propiedad y equipo para igualar su uso y desgaste con el tiempo. El gasto por depreciación se utiliza para reflejar mejor el gasto y el valor de un activo a largo plazo en relación con los ingresos que genera. y diferentes fórmulas para determinar el valor en libros Valor en libros El valor en libros es el valor patrimonial de una empresa según se informa en sus estados financieros. La cifra del valor en libros generalmente se considera en relación con el valor de las acciones de la empresa (capitalización de mercado) y se determina tomando el valor total de los activos de una empresa y restando cualquiera de los pasivos que la empresa aún debe. de un activo. Los métodos de depreciación más comunes incluyen:

- Línea recta

- Saldo decreciente doble

- Unidades de producción

- Suma de dígitos de años

El gasto por depreciación se utiliza en contabilidad para asignar el costo de un activo tangible Activos tangibles Los activos tangibles son activos con forma física y que tienen valor. Los ejemplos incluyen propiedades, planta y equipo. Los activos tangibles se ven y se sienten y pueden ser destruidos por incendios, desastres naturales o accidentes. Los activos intangibles, por otro lado, carecen de forma física y consisten en cosas como la propiedad intelectual durante su vida útil. En otras palabras, es la reducción en el valor de un activo que ocurre con el tiempo debido al uso, desgaste u obsolescencia. Los cuatro métodos principales de depreciación mencionados anteriormente se explican en detalle a continuación.

Método de depreciación lineal n. ° 1

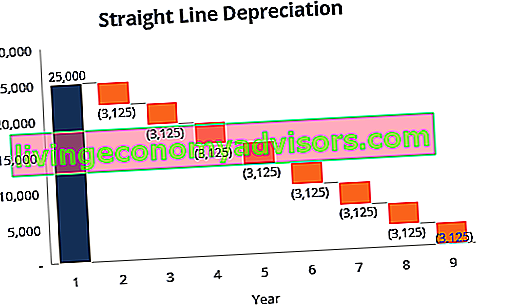

Depreciación en línea recta Depreciación en línea recta La depreciación en línea recta es el método más utilizado y más fácil para asignar la depreciación de un activo. Con el método de línea recta, el gasto de depreciación anual es igual al costo del activo menos el valor de rescate, dividido por la vida útil (# de años). Esta guía tiene ejemplos, fórmulas, explicaciones, es un método muy común y el más simple para calcular el gasto de depreciación. En la depreciación lineal, el monto del gasto es el mismo todos los años durante la vida útil del activo.

Fórmula de depreciación para el método de línea recta:

Gasto de depreciación = (Costo - Valor de rescate) / Vida útil

Ejemplo

Considere un equipo que cuesta $ 25,000 con una vida útil estimada de 8 años y un valor de rescate de $ 0. El gasto de depreciación por año de este equipo sería el siguiente:

Gasto de depreciación = ($ 25,000 - $ 0) / 8 = $ 3,125 por año

# 2 Método de depreciación de saldo decreciente doble

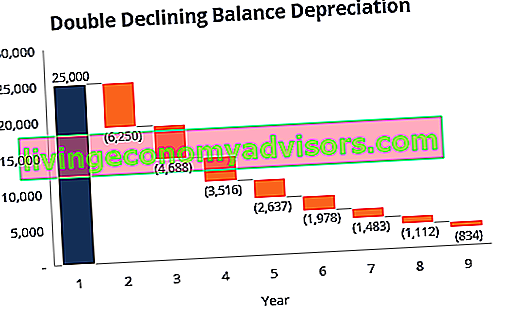

En comparación con otros métodos de depreciación, la depreciación por saldo decreciente doble Depreciación por saldo decreciente doble El método de depreciación por saldo decreciente doble es una forma de depreciación acelerada que duplica el enfoque de depreciación regular. Se utiliza con frecuencia para depreciar más los activos fijos en los primeros años, lo que permite a la empresa diferir los impuestos sobre la renta para años posteriores. Esta guía explicará los resultados en una mayor cantidad gastada en los primeros años en comparación con los últimos años de la vida útil de un activo. El método refleja el hecho de que los activos suelen ser más productivos en sus primeros años que en sus últimos años; además, el hecho práctico de que cualquier activo (piense en comprar un automóvil) pierde más valor en los primeros años de su uso. Con el método del doble saldo decreciente,el factor de depreciación es 2 veces mayor que el del método de gastos de línea recta.

Fórmula de depreciación para el método de saldo doble decreciente:

Gasto de depreciación periódica = Valor contable inicial x Tasa de depreciación

Ejemplo

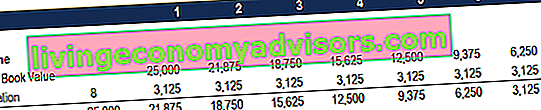

Considere una pieza de propiedad, planta y equipo (PP&E) PP&E (propiedad, planta y equipo) PP&E (propiedad, planta y equipo) es uno de los activos no corrientes principales que se encuentran en el balance. PP&E se ve afectado por Capex, Depreciación y Adquisiciones / Disposiciones de activos fijos. Estos activos juegan un papel clave en la planificación financiera y el análisis de las operaciones de una empresa y los gastos futuros que cuestan $ 25,000, con una vida útil estimada de 8 años y un valor de rescate de $ 2,500. Para calcular la depreciación del saldo decreciente doble, configure un programa:

La información sobre el horario se explica a continuación:

- El valor contable inicial del activo se completa al comienzo del año 1 y el valor de rescate se completa al final del año 8.

- La tasa de depreciación (Tasa) se calcula de la siguiente manera:

Gasto = (100% / vida útil del activo) x 2

Gasto = (100% / 8) x 2 = 25%

Nota: Dado que este es un método de doble disminución , multiplicamos la tasa de depreciación por 2.

3. Multiplique la tasa de depreciación por el valor contable inicial para determinar el gasto de ese año. Por ejemplo, $ 25,000 x 25% = $ 6,250 gastos de depreciación.

4. Reste el gasto del valor contable inicial para llegar al valor contable final. Por ejemplo, $ 25,000 - $ 6,250 = $ 18,750 valor contable final al final del primer año.

5. El valor contable final de ese año es el valor contable inicial del año siguiente. Por ejemplo, el valor contable final del año 1 de $ 18,750 sería el valor contable inicial del año 2. Repita esto hasta el último año de vida útil.

Obtenga más información en los cursos de contabilidad de finanzas.

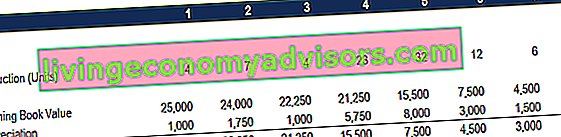

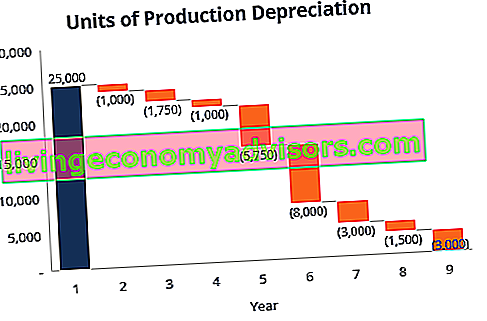

# 3 Método de depreciación de unidades de producción

El método de depreciación de unidades de producción deprecia los activos en función del número total de horas utilizadas o el número total de unidades que se producirán mediante el uso del activo, durante su vida útil.

La fórmula para el método de unidades de producción:

Gasto de depreciación = (Número de unidades producidas / Vida en número de unidades) x (Costo - Valor de rescate)

Ejemplo

Considere una máquina que cuesta $ 25,000, con una producción unitaria total estimada de 100 millones y un valor de rescate de $ 0. Durante el primer trimestre de actividad, la máquina produjo 4 millones de unidades.

Para calcular el gasto de depreciación usando la fórmula anterior:

Gasto de depreciación = (4 millones / 100 millones) x ($ 25,000 - $ 0) = $ 1,000

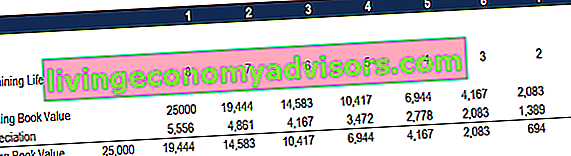

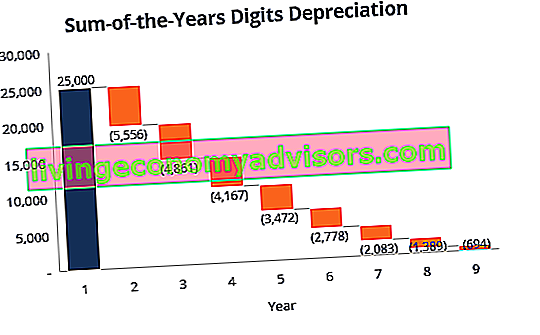

# 4 Método de depreciación por suma de los dígitos de los años

El método de la suma de los dígitos de los años es uno de los métodos de depreciación acelerada. Se incurre en un gasto mayor en los primeros años y un gasto menor en los últimos años de la vida útil del activo.

En el método de depreciación de dígitos de suma de los años Contabilidad Nuestras guías y recursos de contabilidad son guías de autoaprendizaje para aprender contabilidad y finanzas a su propio ritmo. Explore cientos de guías y recursos. , la vida restante de un activo se divide por la suma de los años y luego se multiplica por la base de depreciación para determinar el gasto de depreciación.

La fórmula de depreciación para el método de suma de dígitos de años:

Gasto de depreciación = (Vida restante / Suma de los dígitos del año) x (Costo - Valor de rescate)

Considere el siguiente ejemplo para comprender más fácilmente el concepto del método de depreciación por suma de dígitos de años.

Ejemplo

Considere un equipo que cuesta $ 25,000 y tiene una vida útil estimada de 8 años y un valor de rescate de $ 0. Para calcular la depreciación de la suma de los dígitos de los años, configure un programa:

La información del horario se explica a continuación:

- La base de depreciación es constante a lo largo de los años y se calcula de la siguiente manera:

Base de depreciación = Costo - Valor de rescate

Base de depreciación = $ 25 000 - $ 0 = $ 25 000

2. La vida restante es simplemente la vida restante del activo. Por ejemplo, al comienzo del año, el activo tiene una vida restante de 8 años. Al año siguiente, el activo tiene una vida restante de 7 años, etc.

3. RL / SYD es "la vida restante dividida por la suma de los años". En este ejemplo, el activo tiene una vida útil de 8 años. Por tanto, la suma de los años sería 1 + 2 + 3 + 4 + 5 + 6 + 7 + 8 = 36 años. La vida restante al comienzo del año 1 es 8. Por lo tanto, RM / SYD = 8/36 = 0.2222.

4. El número RL / SYD se multiplica por la base de depreciación para determinar el gasto de ese año.

5. Se hace lo mismo para los años siguientes. Al comienzo del año 2, RL / SYD sería 7/36 = 0.1944. 0.1944 x $ 25,000 = $ 4,861 de gasto para el año 2.

Obtenga más información en los cursos de contabilidad de finanzas.

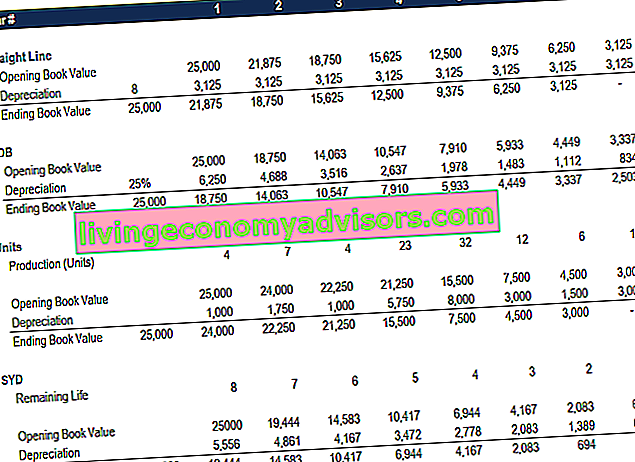

Resumen de métodos de depreciación

A continuación se muestra el resumen de los cuatro métodos de depreciación de los ejemplos anteriores.

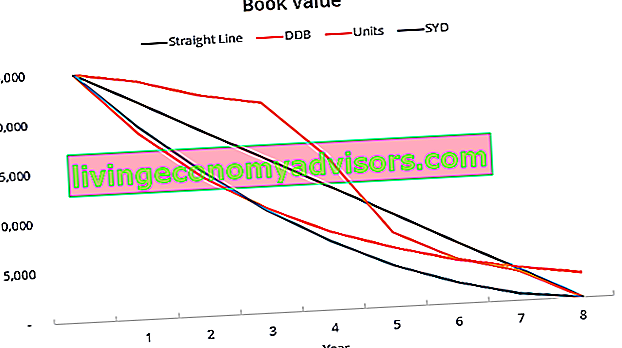

Aquí hay un gráfico que muestra el valor contable de un activo a lo largo del tiempo con cada método diferente.

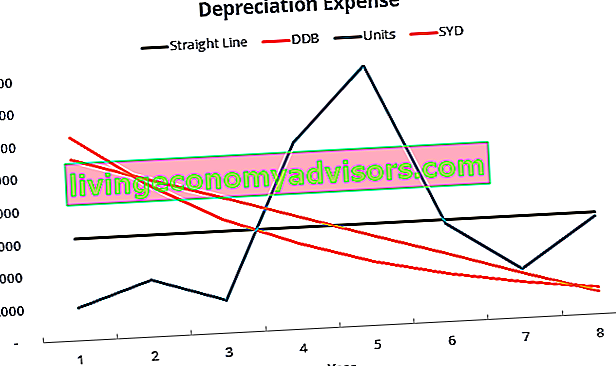

A continuación, se muestra un resumen del gasto de depreciación a lo largo del tiempo para cada uno de los 4 tipos de gasto.

Descarga la plantilla gratuita

Ingrese su nombre y correo electrónico en el formulario a continuación y descargue la plantilla gratuita ahora.

Explicación en video de los métodos de depreciación

A continuación se muestra un breve video tutorial que describe los cuatro tipos de depreciación descritos en esta guía. Si bien el método de línea recta es el más común, también hay muchos casos en los que los métodos acelerados Depreciación acelerada Un método acelerado de depreciación es un método de depreciación en el que un activo pierde valor en libros a una tasa más rápida (acelerada) que en el caso de los métodos tradicionales. métodos de depreciación como el método de línea recta. Usando la depreciación acelerada, un activo enfrenta mayores deducciones en su valor en los primeros años son preferibles, o cuando el método debe estar vinculado al uso, como las unidades de producción.

Video: Cursos de análisis financiero de Finanzas.

Más recursos

Gracias por leer esta guía de Finanzas sobre los 4 tipos principales de depreciación. Finance es un proveedor global de cursos de modelado financiero y certificación de analista financiero Certificación FMVA® Únase a más de 350,600 estudiantes que trabajan para empresas como Amazon, JP Morgan y Ferrari. Para ayudarlo a convertirse en un analista financiero de clase mundial, estos recursos financieros adicionales serán útiles:

- Programa de depreciación Programa de depreciación Se requiere un programa de depreciación en el modelo financiero para vincular los tres estados financieros (ingresos, balance general, flujo de efectivo) en Excel

- Gasto de depreciación Gasto de depreciación El gasto de depreciación se utiliza para reducir el valor de la planta, propiedad y equipo para igualar su uso y desgaste con el tiempo. El gasto por depreciación se utiliza para reflejar mejor el gasto y el valor de un activo a largo plazo en relación con los ingresos que genera.

- Proyectar elementos del balance general Proyectar elementos de línea del balance general Proyectar elementos del balance general implica analizar el capital de trabajo, PP&E, capital social de deuda e ingresos netos. Esta guía desglosa cómo calcular

- Propiedad, planta y equipo (PP&E) PP&E (propiedad, planta y equipo) PP&E (propiedad, planta y equipo) es uno de los activos no corrientes principales que se encuentran en el balance. PP&E se ve afectado por Capex, Depreciación y Adquisiciones / Disposiciones de activos fijos. Estos activos juegan un papel clave en la planificación financiera y el análisis de las operaciones y los gastos futuros de una empresa.