El índice de rotación de activos, también conocido como índice de rotación de activos total, mide la eficiencia con la que una empresa utiliza sus activos para producir ventas Ingresos por ventas Los ingresos por ventas son los ingresos que recibe una empresa por sus ventas de bienes o la prestación de servicios. En contabilidad, los términos "ventas" e "ingresos" pueden usarse, y a menudo se usan indistintamente, para significar lo mismo. Los ingresos no necesariamente significan efectivo recibido. . La fórmula del índice de rotación de activos es igual a las ventas netas divididas por los activos totales o promedio. Tipos de activos Los tipos comunes de activos incluyen corrientes, no corrientes, físicas, intangibles, operativas y no operativas. Identificando correctamente y de una empresa. Una empresa con un alto índice de rotación de activos opera de manera más eficiente en comparación con competidores con un índice más bajo.

La formula

La fórmula de la relación es la siguiente:

Dónde:

- Las ventas netas son la cantidad de ingresos generados después de deducir las devoluciones de ventas, los descuentos de ventas y las asignaciones de ventas.

- Los activos totales promedio son el promedio de los activos agregados al final del año fiscal actual o anterior Año fiscal (FY) Un año fiscal (FY) es un período de tiempo de 12 meses o 52 semanas utilizado por gobiernos y empresas con fines contables para formular informes financieros anuales. Un año fiscal (FY) no necesariamente sigue al año calendario. Puede ser un período como el 1 de octubre de 2009 al 30 de septiembre de 2010.. Nota: un analista puede usar activos promedio o al final del período.

Ejemplo de índice de rotación de activos

La Compañía A informó activos totales iniciales de $ 199,500 y activos totales finales de $ 199,203. Durante el mismo período, la compañía generó ventas de $ 325,300 con devoluciones de ventas de $ 15,000.

El índice de rotación de activos para la Compañía A se calcula de la siguiente manera:

Por lo tanto, por cada dólar en activos totales, la Compañía A generó $ 1.5565 en ventas.

Descarga la plantilla gratuita

Ingrese su nombre y correo electrónico en el formulario a continuación y descargue la plantilla gratuita ahora.

Comparaciones de ratios

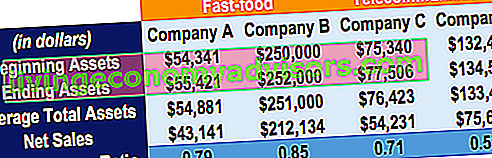

Considere cuatro compañías hipotéticas: Compañía A, Compañía B, Compañía C y Compañía D. Las compañías A y B operan en la industria de comida rápida, mientras que las compañías C y D operan en la industria de telecomunicaciones:

El índice de rotación de activos de cada empresa se calcula como las ventas netas divididas por los activos totales promedio.

Las comparaciones de proporciones en industrias marcadamente diferentes no brindan una buena idea de qué tan bien está funcionando una empresa. Por ejemplo, sería incorrecto comparar las razones de la Compañía A con las de la Compañía C, ya que operan en diferentes industrias.

Solo es apropiado comparar el índice de rotación de activos de las empresas que operan en la misma industria. Podemos ver que la Compañía B opera de manera más eficiente que la Compañía A. Esto puede indicar que la Compañía A está experimentando bajas ventas o que sus activos fijos no se están utilizando a su máxima capacidad.

Interpretación del índice de rotación de activos

La relación mide la eficiencia de qué tan bien una empresa utiliza los activos para producir ventas. Un índice más alto es favorable, ya que indica un uso más eficiente de los activos. Por el contrario, un índice más bajo indica que la empresa no está utilizando sus activos de manera tan eficiente. Esto puede deberse a un exceso de capacidad de producción, métodos de recolección deficientes o una gestión deficiente del inventario.

El índice de rotación de activos de referencia puede variar mucho según la industria. Las industrias con márgenes de beneficio bajos tienden a generar una proporción más alta y las industrias intensivas en capital tienden a reportar una proporción más baja.

Conclusiones clave

- Las medidas del índice de rotación de activos son un índice de eficiencia que mide la rentabilidad de una empresa que utiliza sus activos para producir ventas.

- No es apropiado comparar las proporciones de empresas en diferentes industrias, ya que las industrias varían en intensidad de capital.

- Un índice más alto es generalmente favorable, ya que indica un uso eficiente de los activos.

- Un índice más bajo indica una eficiencia deficiente, que puede deberse a una mala utilización de los activos fijos, métodos de recolección deficientes o una gestión deficiente del inventario.

Explicación en video de la tasa de rotación de activos

Mire este breve video para comprender rápidamente la definición, fórmula y aplicación de esta métrica financiera.

Recursos adicionales

Gracias por leer la guía de Finanzas sobre el índice de rotación de activos. Finance es el proveedor global oficial de la Certificación FMVA® de Analista de Valoración y Modelado Financiero (FMVA) ™ Únase a más de 350,600 estudiantes que trabajan para empresas como Amazon, JP Morgan y el programa de certificación Ferrari para profesionales de banca de inversión. Para ayudarlo a avanzar en su carrera en la industria de servicios financieros, consulte los siguientes recursos financieros adicionales:

- Activos corrientes Activos corrientes Los activos corrientes son todos los activos que pueden convertirse razonablemente en efectivo dentro de un año. Se utilizan comúnmente para medir la liquidez de una empresa.

- Análisis de estados financieros Análisis de estados financieros Cómo realizar Análisis de estados financieros. Esta guía le enseñará a realizar un análisis del estado financiero del estado de resultados, el balance general y el estado de flujo de efectivo, incluidos los márgenes, las relaciones, el crecimiento, la liquidez, el apalancamiento, las tasas de rendimiento y la rentabilidad.

- Análisis de empresas comparables Análisis de empresas comparables Cómo realizar un análisis de empresas comparables. Esta guía le muestra paso a paso cómo crear análisis comparables de empresas ("Comps"), incluye una plantilla gratuita y muchos ejemplos. Comps es una metodología de valoración relativa que analiza los ratios de empresas públicas similares y los utiliza para derivar el valor de otro negocio.

- Glosario de razones de análisis financiero Glosario de razones de análisis financiero Glosario de términos y definiciones para términos comunes de razones de análisis financiero. Es importante comprender estos importantes términos.