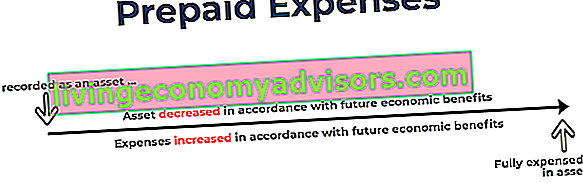

Los gastos pagados por adelantado representan gastos Gastos Un gasto representa un pago en efectivo o crédito para comprar bienes o servicios. Un gasto se registra en un solo punto en el tiempo (el momento de la compra), en comparación con un gasto que se asigna o acumula durante un período de tiempo. Esta guía revisará los diferentes tipos de gastos en contabilidad que aún no han sido registrados por una empresa como gastos, pero que se han pagado por adelantado. En otras palabras, los gastos pagados por anticipado son gastos pagados en un período contable Año fiscal (FY) Un año fiscal (FY) es un período de tiempo de 12 meses o 52 semanas utilizado por gobiernos y empresas con fines contables para formular informes financieros anuales. Un año fiscal (FY) no necesariamente sigue al año calendario. Puede ser un período como del 1 de octubre de 2009 al 30 de septiembre de 2010.,pero no se reconocerá hasta un período contable posterior. Los gastos pagados por adelantado se registran inicialmente como activos. Tipos de activos Los tipos comunes de activos incluyen corrientes, no corrientes, físicas, intangibles, operativas y no operativas. Identificar correctamente y, porque tienen beneficios económicos futuros y se contabilizan como gastos en el momento en que se obtienen los beneficios (el principio de concordancia Principio de concordancia El principio de concordancia es un concepto contable que dicta que las empresas reportan los gastos al mismo tiempo que los ingresos que son. Los ingresos y gastos se cotejan en el estado de resultados durante un período de tiempo (por ejemplo, un año, trimestre o mes). Ejemplo del principio de coincidencia).Los gastos pagados por adelantado se registran inicialmente como activos. Tipos de activos Los tipos comunes de activos incluyen corrientes, no corrientes, físicas, intangibles, operativas y no operativas. Identificar correctamente y, porque tienen beneficios económicos futuros y se contabilizan como gastos en el momento en que se obtienen los beneficios (el principio de coincidencia Principio de coincidencia El principio de coincidencia es un concepto contable que dicta que las empresas informan los gastos al mismo tiempo que los ingresos que son. Los ingresos y gastos se cotejan en el estado de resultados durante un período de tiempo (por ejemplo, un año, trimestre o mes). Ejemplo del principio de coincidencia).Los gastos pagados por adelantado se registran inicialmente como activos. Tipos de activos Los tipos comunes de activos incluyen corrientes, no corrientes, físicas, intangibles, operativas y no operativas. Identificar correctamente y, porque tienen beneficios económicos futuros y se contabilizan como gastos en el momento en que se obtienen los beneficios (el principio de coincidencia Principio de coincidencia El principio de coincidencia es un concepto contable que dicta que las empresas informan los gastos al mismo tiempo que los ingresos que son. Los ingresos y gastos se cotejan en el estado de resultados por un período de tiempo (por ejemplo, un año, trimestre o mes). Ejemplo del principio de coincidencia).y se contabilizan como gastos en el momento en que se obtienen los beneficios (el principio de concordancia Principio de concordancia El principio de concordancia es un concepto contable que dicta que las empresas reportan los gastos al mismo tiempo que los ingresos con los que están relacionados. Los ingresos y gastos se relacionan con los ingresos declaración por un período de tiempo (por ejemplo, un año, trimestre o mes). Ejemplo del principio de correspondencia).y se registran como gastos en el momento en que se obtienen los beneficios (el principio de coincidencia Principio de coincidencia El principio de coincidencia es un concepto contable que dicta que las empresas declaran los gastos al mismo tiempo que los ingresos con los que están relacionados. declaración por un período de tiempo (por ejemplo, un año, trimestre o mes). Ejemplo del principio de correspondencia).

Razones comunes para los gastos pagados por adelantado

Los dos usos más comunes de los gastos prepagos son el alquiler y el seguro.

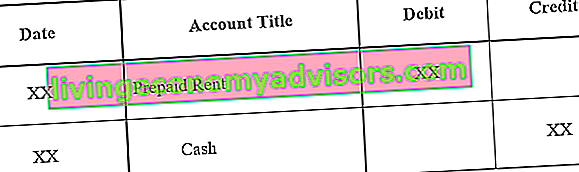

1. El alquiler prepago es el alquiler pagado antes del período de alquiler. Los asientos de diario para el alquiler prepago son los siguientes:

Entrada de diario inicial para alquiler prepago:

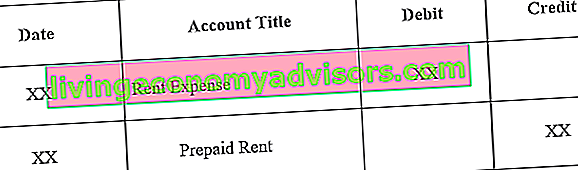

Ajuste de la entrada de diario cuando vence el alquiler prepago:

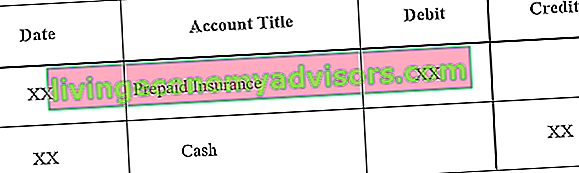

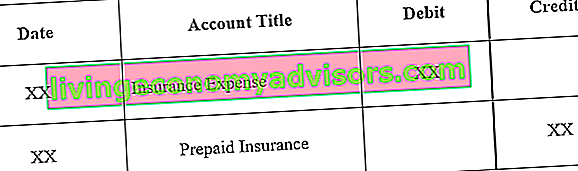

2. El seguro prepago es un seguro que se paga por adelantado y que aún no ha expirado en la fecha del balance general. Balance general El balance general es uno de los tres estados financieros fundamentales. Estas declaraciones son clave tanto para la elaboración de modelos financieros como para la contabilidad. El balance muestra los activos totales de la empresa y cómo se financian estos activos, ya sea mediante deuda o capital. Activo = Pasivo + Patrimonio.

Entrada de diario inicial para seguro prepago:

Ajuste de asientos de diario cuando el seguro prepago expira:

Ejemplo de gastos pagados por adelantado

Veremos dos ejemplos de gastos prepagos:

Ejemplo 1

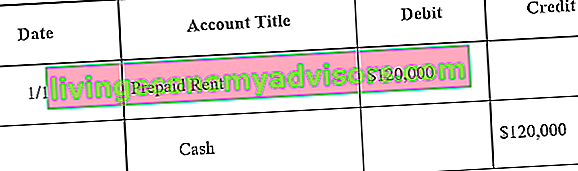

La empresa A firma un contrato de arrendamiento por un año de un almacén por $ 10,000 al mes. El arrendador requiere que la Compañía A pague la cantidad anual ($ 120,000) por adelantado al comienzo del año.

Entrada de diario inicial Guía de entradas de diario Las entradas de diario son los componentes básicos de la contabilidad, desde la presentación de informes hasta la auditoría de entradas de diario (que consisten en débitos y créditos). Sin asientos de diario adecuados, los estados financieros de las empresas serían inexactos y un completo desastre. para la empresa A sería el siguiente:

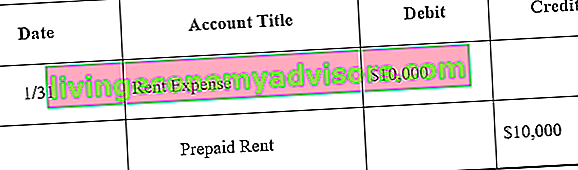

Al final de un mes, la Compañía A habría agotado un mes de su contrato de arrendamiento. Por lo tanto, el alquiler prepago debe ajustarse:

Nota: Un mes corresponde a $ 10,000 ($ 120,000 x 1/12) de alquiler.

El asiento de diario de ajuste se realiza cada mes, y al final del año, cuando el contrato de arrendamiento no tiene beneficios económicos futuros, el saldo del alquiler prepago sería 0.

Ejemplo # 2

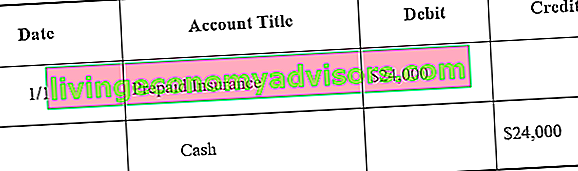

Al firmar el contrato de arrendamiento de un año para el almacén, la empresa también compra un seguro para el almacén. La compañía paga $ 24,000 en efectivo por adelantado por una póliza de seguro de 12 meses para el almacén.

El asiento de diario inicial para la Compañía A sería el siguiente:

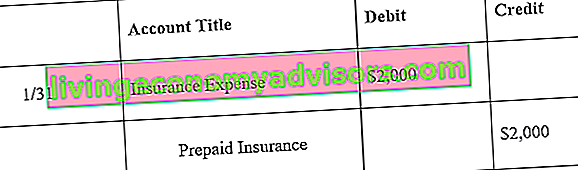

Al final de un mes, la Compañía A habría agotado un mes de su póliza de seguro. Por lo tanto, el seguro prepago debe ajustarse:

Nota: Un mes corresponde a $ 2,000 ($ 24,000 x 1/12) en póliza de seguro.

El asiento de diario de ajuste se realiza cada mes, y al final del año, cuando la póliza de seguro no tiene beneficios económicos futuros, el saldo del seguro prepago sería 0.

Efecto de los gastos pagados por adelantado en los estados financieros

El asiento de diario inicial para un gasto prepago no afecta los estados financieros de una empresa. Tres estados financieros Los tres estados financieros son el estado de resultados, el balance general y el estado de flujos de efectivo. Estas tres declaraciones centrales son intrincadas. Por ejemplo, consulte el primer ejemplo de alquiler prepago. El asiento de diario inicial para el alquiler prepago es un débito al alquiler prepago y un crédito al efectivo. Ambas son cuentas de activos y no aumentan ni disminuyen el balance de una empresa. Recuerde que los gastos pagados por anticipado se consideran un activo porque brindan beneficios económicos futuros a la empresa.

Sin embargo, el asiento de diario de ajuste para un gasto pagado por anticipado afecta tanto el estado de resultados como el balance general de una empresa. Consulte el primer ejemplo de alquiler prepago. La entrada de ajuste del 31 de enero resultaría en un gasto de $ 10,000 (gasto de alquiler) y una disminución en los activos de $ 10,000 (alquiler prepago). El gasto aparecería en el estado de resultados, mientras que la disminución en el alquiler prepago de $ 10,000 reduciría los activos en el balance general en $ 10,000.

Conclusiones clave

Los gastos pagados por anticipado son gastos futuros que se pagan por adelantado y, por lo tanto, se reconocen inicialmente como un activo. A medida que se reconocen los beneficios de los gastos, la cuenta de activo relacionada se reduce y se registra como gasto. Por tanto, el balance general El balance general es uno de los tres estados financieros fundamentales. Estas declaraciones son clave tanto para la elaboración de modelos financieros como para la contabilidad. El balance general muestra los activos totales de la empresa y cómo se financian estos activos, ya sea mediante deuda o capital. Activos = Pasivos + Patrimonio refleja los costos no vencidos de los gastos pagados por adelantado, mientras que el estado de resultados refleja los costos vencidos. Los tipos más comunes de gastos prepagos son el alquiler prepago y el seguro prepago.

Más recursos

Finance ofrece la certificación FMVA® de Analista de valoración y modelado financiero (FMVA) ™ Únase a más de 350,600 estudiantes que trabajan para empresas como Amazon, JP Morgan y el programa de certificación Ferrari para aquellos que buscan llevar sus carreras al siguiente nivel. Para seguir aprendiendo y avanzando en su carrera, los siguientes recursos financieros serán útiles:

- Análisis de comportamiento de costos Análisis de comportamiento de costos El análisis de comportamiento de costos se refiere al intento de la administración de comprender cómo cambian los costos operativos en relación con un cambio en el nivel de actividad de una organización. Estos costos pueden incluir materiales directos, mano de obra directa y costos generales en los que se incurre al desarrollar un producto.

- Estructura de costos Estructura de costos La estructura de costos se refiere a los tipos de gastos en los que incurre una empresa y generalmente se compone de costos fijos y variables. Los costos fijos permanecen sin cambios

- Costos fijos y variables Costos fijos y variables El costo es algo que se puede clasificar de varias formas dependiendo de su naturaleza. Uno de los métodos más populares es la clasificación según costos fijos y costos variables. Los costos fijos no cambian con aumentos / disminuciones en las unidades de volumen de producción, mientras que los costos variables son únicamente dependientes

- Teoría de la contabilidad financiera Teoría de la contabilidad financiera La teoría de la contabilidad financiera explica el "por qué" detrás de la contabilidad: las razones por las que las transacciones se informan de determinadas formas. Esta guía le ayudará a comprender los principios fundamentales detrás de la teoría de la contabilidad financiera.