En pocas palabras, el capital de trabajo neto (NWC) es la diferencia entre los activos corrientes de una empresa. Activos corrientes Los activos corrientes son todos los activos que pueden convertirse razonablemente en efectivo en un año. Se utilizan comúnmente para medir la liquidez de una empresa. y pasivos corrientes Pasivos corrientes Los pasivos corrientes son obligaciones financieras de una entidad comercial que vencen y son pagaderas dentro de un año. Una empresa los muestra en el balance. Un pasivo ocurre cuando una empresa ha realizado una transacción que ha generado la expectativa de una futura salida de efectivo u otros recursos económicos. en su balance general Balance general El balance general es uno de los tres estados financieros fundamentales. Estas declaraciones son clave tanto para la modelización financiera como para la contabilidad. El balance muestra los activos totales de la empresa,y cómo se financian estos activos, ya sea mediante deuda o capital. Activo = Pasivo + Patrimonio. Es una medida de la liquidez de una empresa y su capacidad para cumplir con las obligaciones a corto plazo, así como para financiar las operaciones de la empresa. La posición ideal es tener más activos corrientes que pasivos corrientes y, por tanto, tener un saldo neto de capital de trabajo positivo.

Los diferentes enfoques para calcular el NWC pueden excluir el efectivo y la deuda (solo la parte corriente), o solo incluir las cuentas por cobrar, el inventario y las cuentas por pagar.

Imagen: Curso de Fundamentos de Análisis Financiero de Finanzas.

Fórmula de capital de trabajo neto

Existen algunos métodos diferentes para calcular el capital de trabajo neto, dependiendo de lo que un analista quiera incluir o excluir del valor.

Fórmula:

Capital de trabajo neto = Activo corriente - Pasivo corriente

o,

Fórmula:

Capital de trabajo neto = Activo corriente (menos efectivo) - Pasivo corriente (menos deuda)

o,

NWC = Cuentas por cobrar + Inventario - Cuentas por pagar

La primera fórmula anterior es la más amplia (ya que incluye todas las cuentas), la segunda fórmula es más estrecha y la última fórmula es la más estrecha (ya que solo incluye tres cuentas). Obtenga más información en el Programa de capacitación de analistas financieros de Finanzas Certificación FMVA® Únase a más de 350,600 estudiantes que trabajan para empresas como Amazon, JP Morgan y Ferrari.

Descarga la plantilla gratuita

Ingrese su nombre y correo electrónico en el formulario a continuación y descargue la plantilla gratuita ahora.

Configuración de un programa de capital de trabajo neto

A continuación, se muestran los pasos que tomaría un analista para pronosticar NWC utilizando un programa en Excel.

Paso 1

En la parte superior del programa de capital de trabajo, las ventas de referencia y el costo de los bienes vendidos del estado de resultados Estado de resultados El estado de resultados es uno de los estados financieros centrales de una empresa que muestra sus ganancias y pérdidas durante un período de tiempo. La utilidad o pérdida se determina tomando todos los ingresos y restando todos los gastos de las actividades operativas y no operativas. Este estado es uno de los tres estados utilizados tanto en las finanzas corporativas (incluida la modelización financiera) como en la contabilidad. para todos los períodos relevantes. Estos se utilizarán más adelante para calcular los impulsores para pronosticar las cuentas de capital de trabajo.

Paso 2

Bajo ventas Ingresos por ventas Los ingresos por ventas son los ingresos que recibe una empresa de sus ventas de bienes o la prestación de servicios. En contabilidad, los términos "ventas" e "ingresos" pueden usarse, y a menudo se usan indistintamente, para significar lo mismo. Los ingresos no necesariamente significan efectivo recibido. y el costo de los bienes vendidos Contabilidad Nuestras guías y recursos de contabilidad son guías de autoaprendizaje para aprender contabilidad y finanzas a su propio ritmo. Explore cientos de guías y recursos. , exponga las cuentas de balance correspondientes. Separe los activos corrientes y los pasivos corrientes en dos secciones. Recuerde excluir el efectivo en el activo circulante y excluir cualquier parte actual de la deuda de los pasivos corrientes. Para mayor claridad y coherencia, presente las cuentas en el orden en que aparecen en el balance.

Paso 3

Cree subtotales para el total de activos corrientes no monetarios y pasivos corrientes no deudas totales Pasivos corrientes Los pasivos corrientes son obligaciones financieras de una entidad comercial que vencen y son pagaderas dentro de un año. Una empresa los muestra en el balance. Un pasivo ocurre cuando una empresa ha realizado una transacción que ha generado la expectativa de una futura salida de efectivo u otros recursos económicos. . Reste el último del primero para crear un total final para el capital de trabajo neto. Si lo siguiente será valioso, cree otra línea para calcular el aumento o la disminución del capital de trabajo neto en el período actual con respecto al período anterior.

Paso 4

Complete el programa con datos históricos, ya sea haciendo referencia a los datos correspondientes en el balance general. Balance general El balance general es uno de los tres estados financieros fundamentales. Estas declaraciones son clave tanto para la elaboración de modelos financieros como para la contabilidad. El balance general muestra los activos totales de la empresa y cómo se financian estos activos, ya sea mediante deuda o capital. Activos = Pasivos + Patrimonio o ingresando datos codificados en el programa de capital de trabajo neto. Si se ha preparado un balance general con períodos futuros previstos ya disponibles, complete el programa con datos de pronóstico también, haciendo referencia al balance general.

Paso 5

Si los períodos futuros para las cuentas corrientes no están disponibles, cree una sección para describir los impulsores y supuestos de los principales activos. Utilice los datos históricos para calcular los factores impulsores y las suposiciones para períodos futuros. Consulte la tabla a continuación para conocer los impulsores comunes que se utilizan para calcular artículos de línea específicos. Por último, utilice los factores impulsores preparados y las suposiciones para calcular los valores futuros de las líneas de pedido.

Explicación en video del capital de trabajo neto

A continuación se muestra un breve video que explica cómo las actividades operativas de una empresa afectan las cuentas de capital de trabajo, que luego se utilizan para determinar el NWC de una empresa.

Controladores comunes utilizados para las cuentas de capital de trabajo neto

A continuación se muestra una lista de supuestos que se utilizan en un modelo financiero. Tipos de modelos financieros Los tipos más comunes de modelos financieros incluyen: modelo de 3 estados, modelo DCF, modelo M&A, modelo LBO, modelo presupuestario. Descubra los 10 tipos principales para pronosticar NWC:

- Contabilidad de cuentas por cobrar Nuestras guías y recursos de contabilidad son guías de autoaprendizaje para aprender contabilidad y finanzas a su propio ritmo. Explore cientos de guías y recursos. : Días de cuentas por cobrar

- Inventario Inventario El inventario es una cuenta de activo corriente que se encuentra en el balance general y que consta de todas las materias primas, el trabajo en curso y los productos terminados que una empresa ha acumulado. A menudo se considera el más ilíquido de todos los activos corrientes; por lo tanto, se excluye del numerador en el cálculo del índice rápido. : Días de inventario

- Otros activos corrientes: porcentaje de ventas, porcentaje de crecimiento, monto fijo o monto creciente

- Cuentas por pagar: Días por pagar

- Otros pasivos corrientes: porcentaje de ventas, porcentaje de crecimiento, monto fijo, monto creciente

Cuentas por cobrar Cuentas por cobrar Las cuentas por cobrar (AR) representan las ventas a crédito de una empresa, que aún no son pagadas en su totalidad por sus clientes, un activo corriente en el balance. Las empresas permiten que sus clientes paguen en un período de tiempo prolongado y razonable, siempre que se acuerden los términos. los días, los días de inventario y los días de cuentas por pagar dependen de las ventas o el costo de los bienes vendidos para calcular. Si las ventas o los COGS no están disponibles, las métricas de "días" no se pueden calcular. Cuando esto sucede, puede ser más fácil calcular las cuentas por cobrar, el inventario y las cuentas por pagar analizando la tendencia pasada y estimando un valor futuro.

Uso de capital de trabajo neto en modelos financieros

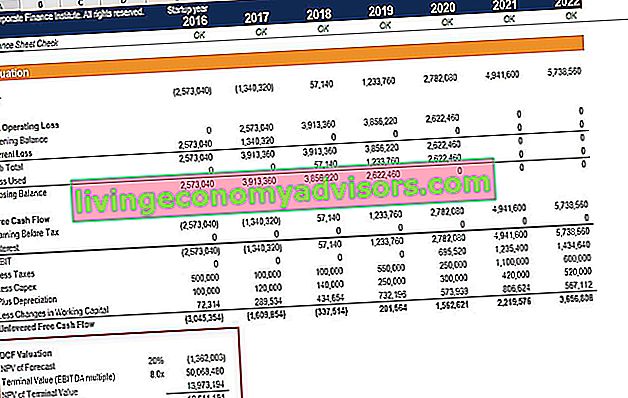

Los cambios en el capital de trabajo neto impactan el flujo de caja en el modelo financiero ¿Qué es el modelo financiero? El modelo financiero se realiza en Excel para pronosticar el desempeño financiero de una empresa. Descripción general de qué es el modelado financiero, cómo y por qué construir un modelo. .

Mire de cerca la imagen del modelo a continuación y verá una línea denominada "Menos cambios en el capital de trabajo": aquí es donde el impacto de los aumentos / disminuciones en las cuentas por cobrar, el inventario y las cuentas por pagar afectan el flujo de efectivo libre sin apalancamiento Sin apalancamiento Gratis Flujo de efectivo El flujo de efectivo libre sin apalancamiento es una cifra teórica de flujo de efectivo para una empresa, asumiendo que la empresa está completamente libre de deudas y sin gastos por intereses. de una empresa.

Comprender el impacto de los cambios en el capital de trabajo neto es extremadamente importante en la modelización financiera y la valoración corporativa. Métodos de valoración Al valorar una empresa como empresa en funcionamiento, se utilizan tres métodos de valoración principales: análisis DCF, empresas comparables y transacciones precedentes. Estos métodos de valoración se utilizan en banca de inversión, investigación de acciones, capital privado, desarrollo corporativo, fusiones y adquisiciones, adquisiciones apalancadas y finanzas. Para obtener más información, consulte los cursos de modelado financiero de Finanzas ahora.

Recursos adicionales

Gracias por leer esta guía financiera sobre capital de trabajo neto. Finance es el proveedor oficial de la Certificación de modelado financiero FMVA Certificación FMVA® Únase a más de 350,600 estudiantes que trabajan para empresas como Amazon, JP Morgan y Ferrari, diseñadas para transformar a cualquiera en un analista financiero de clase mundial. Para avanzar en su carrera como analista, lea más sobre los otros elementos que pueblan los estados financieros:

- Estados centrales Tres estados financieros Los tres estados financieros son el estado de resultados, el balance general y el estado de flujos de efectivo. Estas tres declaraciones centrales son intrincadamente

- Estado de resultados Estado de resultados El estado de resultados es uno de los estados financieros centrales de una empresa que muestra sus ganancias y pérdidas durante un período de tiempo. La utilidad o pérdida se determina tomando todos los ingresos y restando todos los gastos de las actividades operativas y no operativas. Este estado es uno de los tres estados utilizados tanto en las finanzas corporativas (incluida la modelización financiera) como en la contabilidad.

- Estado de flujo de efectivo Estado de flujo de efectivo Un estado de flujo de efectivo (llamado oficialmente Estado de flujo de efectivo) contiene información sobre cuánto efectivo ha generado y utilizado una empresa durante un período determinado. Contiene 3 secciones: efectivo de operaciones, efectivo de inversiones y efectivo de financiamiento.

- Guía de modelado financiero Guía gratuita de modelado financiero Esta guía de modelado financiero cubre consejos de Excel y mejores prácticas sobre supuestos, impulsores, pronósticos, vinculación de los tres estados, análisis DCF, más