El margen de beneficio operativo es un índice de rentabilidad o rendimiento que refleja el porcentaje de beneficio que una empresa produce de sus operaciones, antes de restar impuestos y cargos por intereses. Se calcula dividiendo el beneficio operativo por los ingresos totales. Ingresos por ventas Los ingresos por ventas son los ingresos que recibe una empresa por sus ventas de bienes o la prestación de servicios. En contabilidad, los términos "ventas" e "ingresos" pueden usarse, y a menudo se usan indistintamente, para significar lo mismo. Los ingresos no necesariamente significan efectivo recibido. y expresando como porcentaje. El margen también se conoce como EBIT (ganancias antes de intereses e impuestos) Guía de EBIT EBIT significa ganancias antes de intereses e impuestos y es uno de los últimos subtotales en el estado de resultados antes de ingresos netos.El EBIT a veces también se conoce como ingreso operativo y se denomina así porque se obtiene deduciendo todos los gastos operativos (costos de producción y no producción) de los ingresos por ventas. Margen.

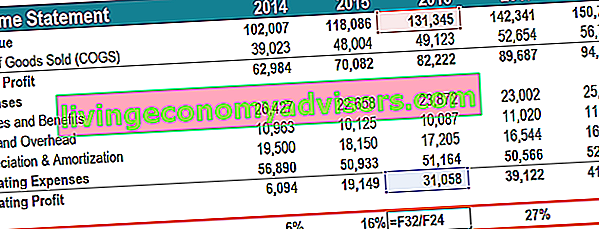

Imagen: Cursos de Análisis Financiero de Finanzas.

El margen de beneficio operativo difiere entre industrias y, a menudo, se usa como una métrica para comparar una empresa con empresas similares dentro de la misma industria. Puede revelar los mejores resultados dentro de una industria e indicar la necesidad de realizar más investigaciones sobre por qué una empresa en particular está superando o quedando atrás de sus pares.

¿Cómo calcular el margen de beneficio operativo?

La ganancia operativa se calcula restando todos los COGS Costo de bienes vendidos (COGS) El costo de bienes vendidos (COGS) mide el "costo directo" incurrido en la producción de cualquier bien o servicio. Incluye el costo del material, el costo de la mano de obra directa y los gastos generales directos de fábrica, y es directamente proporcional a los ingresos. A medida que aumentan los ingresos, se requieren más recursos para producir los bienes o servicios. COGS es a menudo, depreciación y amortización, y todos los gastos operativos relevantes de los ingresos totales. Los gastos operativos incluyen los gastos de una empresa más allá de los costos directos de producción, tales como salarios y beneficios, alquiler y gastos generales relacionados, costos de investigación y desarrollo Investigación y desarrollo (I + D) Investigación y desarrollo (I + D)D) es un proceso mediante el cual una empresa obtiene nuevos conocimientos y los utiliza para mejorar los productos existentes e introducir otros nuevos en sus operaciones. La I + D es una investigación sistemática con el objetivo de introducir innovaciones en la oferta actual de productos de la empresa. , etc. El cálculo del margen de beneficio operativo es el porcentaje de beneficio operativo derivado de los ingresos totales. Por ejemplo, un margen de beneficio operativo del 15% es igual a $ 0,15 de beneficio operativo por cada $ 1 de ingresos.

¿Cómo utilizar el margen de beneficio operativo?

El margen de beneficio operativo difiere del margen de beneficio neto Margen de beneficio neto El margen de beneficio neto (también conocido como "margen de beneficio" o "índice de margen de beneficio neto") es un índice financiero que se utiliza para calcular el porcentaje de beneficio que una empresa produce de sus ingresos totales. Mide la cantidad de beneficio neto que obtiene una empresa por dólar de ingresos obtenidos. como medida de la capacidad de una empresa para ser rentable. La diferencia es que el primero se basa únicamente en sus operaciones al excluir el costo de financiamiento de los pagos de intereses e impuestos.

Un ejemplo de cómo se puede utilizar esta métrica de ganancias es la situación de un adquirente que considera una compra apalancada Compra apalancada (LBO) Una compra apalancada (LBO) es una transacción en la que se adquiere una empresa utilizando la deuda como principal fuente de contraprestación. Una transacción de LBO generalmente ocurre cuando una empresa de capital privado (PE) toma prestado tanto como puede de una variedad de prestamistas (hasta el 70-80% del precio de compra) para lograr una tasa interna de retorno de TIR> 20%. Cuando el adquirente está analizando la empresa objetivo, buscará posibles mejoras que pueden aportar a las operaciones. El margen de beneficio operativo proporciona una idea de qué tan bien se desempeña la empresa objetivo en comparación con sus pares, en particular,la eficiencia con la que una empresa gestiona sus gastos para maximizar la rentabilidad Ratios de rentabilidad Los ratios de rentabilidad son métricas financieras utilizadas por analistas e inversores para medir y evaluar la capacidad de una empresa para generar ingresos (ganancias) en relación con los ingresos, los activos del balance, los costos operativos, y capital contable durante un período de tiempo específico. Muestran qué tan bien una empresa utiliza sus activos para producir ganancias. La omisión de intereses e impuestos es útil porque una compra apalancada inyectaría a una empresa una deuda completamente nueva, lo que haría que los gastos por intereses históricos fueran irrelevantes.equidad durante un período de tiempo específico. Muestran qué tan bien una empresa utiliza sus activos para producir ganancias. La omisión de intereses e impuestos es útil porque una compra apalancada inyectaría a una empresa una deuda completamente nueva, lo que haría que los gastos por intereses históricos fueran irrelevantes.equidad durante un período de tiempo específico. Muestran qué tan bien una empresa utiliza sus activos para producir ganancias. La omisión de intereses e impuestos es útil porque una compra apalancada inyectaría a una empresa una deuda completamente nueva, lo que haría que los gastos por intereses históricos fueran irrelevantes.

El margen de utilidad operativa de una empresa es indicativo de qué tan bien se administra porque los gastos operativos, como los salarios, el alquiler y el arrendamiento de equipos, son costos variables.Costos variables Los costos variables son gastos que varían en proporción al volumen de bienes o servicios que produce una empresa. Es decir, son costos que varían, más que gastos fijos Costos fijos y variables El costo es algo que puede clasificarse de varias formas dependiendo de su naturaleza. Uno de los métodos más populares es la clasificación según costos fijos y costos variables. Los costos fijos no cambian con aumentos / disminuciones en las unidades de volumen de producción, mientras que los costos variables son únicamente dependientes. Una empresa puede tener poco control sobre los costos directos de producción, como el costo de las materias primas necesarias para producir los productos de la empresa. Sin embargo,la administración de la empresa tiene mucha discreción en áreas tales como cuánto deciden gastar en alquiler de oficinas, equipos y personal. Por lo tanto, el margen de beneficio operativo de una empresa se suele considerar un indicador superior de la fortaleza del equipo directivo de una empresa, en comparación con el margen de beneficio bruto o neto.

Explicación en video del margen de beneficio operativo

A continuación se muestra un breve video que explica cómo calcular la proporción y por qué es importante al realizar un análisis financiero. Análisis de estados financieros Cómo realizar un análisis de estados financieros. Esta guía le enseñará a realizar un análisis del estado financiero del estado de resultados, el balance general y el estado de flujo de efectivo, incluidos los márgenes, las relaciones, el crecimiento, la liquidez, el apalancamiento, las tasas de rendimiento y la rentabilidad. .

Video: Curso de Fundamentos de Análisis Financiero de Finanzas.

Descarga la plantilla gratuita

Ingrese su nombre y correo electrónico en el formulario a continuación y descargue la plantilla gratuita ahora.

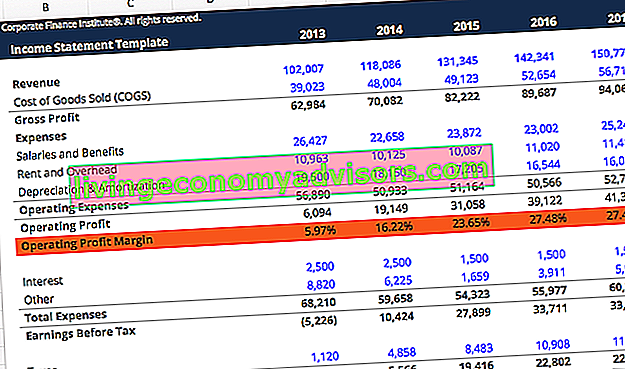

Imagen: Cursos de Análisis Financiero de Finanzas.

Limitaciones del uso del índice de margen de beneficio operativo

Como en cualquier parte del análisis financiero Análisis de Estados Financieros Cómo realizar Análisis de Estados Financieros. Esta guía le enseñará a realizar un análisis del estado financiero del estado de resultados, el balance general y el estado de flujo de efectivo, incluidos los márgenes, los índices, el crecimiento, la liquidez, el apalancamiento, las tasas de rendimiento y la rentabilidad. , cualquier número de interés requiere investigación adicional para comprender las razones detrás del número. Las discrepancias en el margen de beneficio operativo entre pares pueden atribuirse a una variedad de factores. Por ejemplo, una empresa que sigue una estrategia de subcontratación puede reportar un margen de beneficio diferente al de una empresa que produce internamente.

Al comparar empresas, el método de depreciación puede producir cambios en el margen de beneficio operativo. Una empresa que utiliza un método de depreciación de saldo doble decreciente puede reportar márgenes de utilidad más bajos que aumentan con el tiempo, incluso si no ocurre ningún cambio en la eficiencia. Una empresa que utiliza una depreciación en línea recta Depreciación en línea recta La depreciación en línea recta es el método más utilizado y más fácil para asignar la depreciación de un activo. Con el método de línea recta, el gasto de depreciación anual es igual al costo del activo menos el valor de rescate, dividido por la vida útil (# de años). Esta guía tiene ejemplos, fórmulas, el método de explicaciones vería un margen constante a menos que algún otro factor cambie también.

Una regla general es mantener constantes factores como la geografía, el tamaño de la empresa, la industria y el modelo de negocio cuando se utiliza el margen de beneficio operativo como análisis de comparación entre pares. También es útil considerar otras métricas de rentabilidad junto con él, como el margen de beneficio bruto Ratio de margen bruto El ratio de margen bruto, también conocido como el ratio de margen de beneficio bruto, es un ratio de rentabilidad que compara el beneficio bruto de una empresa con sus ingresos. o Margen de beneficio neto Margen de beneficio neto El margen de beneficio neto (también conocido como "Margen de beneficio" o "Relación de margen de beneficio neto") es un índice financiero que se utiliza para calcular el porcentaje de beneficio que una empresa produce de sus ingresos totales. Mide la cantidad de beneficio neto que obtiene una empresa por dólar de ingresos obtenidos. , así como otras métricas financieras como apalancamiento, eficiencia,y ratios de valor de mercado Análisis de múltiplos El análisis de múltiplos implica valorar una empresa con el uso de un múltiplo. Compara el múltiplo de la empresa con el de una empresa par. .

Puede mejorar su experiencia en el análisis financiero de la administración del dinero y la rentabilidad de las empresas al conocer los otros aspectos de las finanzas corporativas que se detallan en los artículos que se enumeran a continuación.

Más recursos

Para continuar avanzando en su carrera como Analista Financiero Certificado Certificación FMVA® Únase a más de 350,600 estudiantes que trabajan para empresas como Amazon, JP Morgan y Ferrari, estos recursos financieros serán útiles:

- Índices de rentabilidad Índices de rentabilidad Los índices de rentabilidad son métricas financieras que utilizan los analistas e inversores para medir y evaluar la capacidad de una empresa para generar ingresos (ganancias) en relación con los ingresos, los activos del balance general, los costos operativos y el capital contable durante un período de tiempo específico. . Muestran qué tan bien una empresa utiliza sus activos para producir ganancias.

- Gasto de depreciación Gasto de depreciación El gasto de depreciación se utiliza para reducir el valor de la planta, propiedad y equipo para igualar su uso y desgaste con el tiempo. El gasto por depreciación se utiliza para reflejar mejor el gasto y el valor de un activo a largo plazo en relación con los ingresos que genera.

- Depreciación en línea recta Depreciación en línea recta La depreciación en línea recta es el método más utilizado y más fácil para asignar la depreciación de un activo. Con el método de línea recta, el gasto de depreciación anual es igual al costo del activo menos el valor de rescate, dividido por la vida útil (# de años). Esta guía tiene ejemplos, fórmulas, explicaciones.

- Programa de certificación de analistas financieros Certificación FMVA® Únase a más de 350,600 estudiantes que trabajan para empresas como Amazon, JP Morgan y Ferrari