El flujo de efectivo operativo (OCF) es la cantidad de efectivo generado por las actividades operativas regulares de una empresa dentro de un período de tiempo específico. OCF comienza con ingresos netos Ingresos netos Los ingresos netos son un elemento clave, no solo en el estado de resultados, sino en los tres estados financieros principales. Si bien se obtiene a través del estado de resultados, la ganancia neta también se utiliza tanto en el balance general como en el estado de flujo de efectivo. (de la parte inferior del estado de resultados Estado de resultados El estado de resultados es uno de los estados financieros centrales de una empresa que muestra sus ganancias y pérdidas durante un período de tiempo. La ganancia o pérdida se determina tomando todos los ingresos y restando todos los gastos de ambos y actividades no operativas.Esta declaración es una de las tres que se utilizan tanto en finanzas corporativas (incluidos modelos financieros) como en contabilidad. ), agrega cualquier elemento que no sea efectivo y se ajusta a los cambios en el capital de trabajo neto, el capital de trabajo neto El capital de trabajo neto (NWC) es la diferencia entre los activos corrientes de una empresa (neto de efectivo) y los pasivos corrientes (neto de deuda) en su balance. Es una medida de la liquidez de una empresa y su capacidad para cumplir con las obligaciones a corto plazo, así como financiar las operaciones del negocio. La posición ideal es llegar al efectivo total generado o consumido en el período. Al realizar análisis financieros Análisis de estados financieros Cómo realizar Análisis de estados financieros. Esta guía le enseñará a realizar análisis de estados financieros del estado de resultados, balance,y estado de flujo de efectivo que incluye márgenes, ratios, crecimiento, liquidez, apalancamiento, tasas de retorno y rentabilidad. , el flujo de efectivo operativo debe usarse junto con los ingresos netos, el flujo de efectivo libre (FCF) y otras métricas para evaluar adecuadamente el desempeño y la salud financiera de una empresa.

Ejemplo de flujo de caja operativo

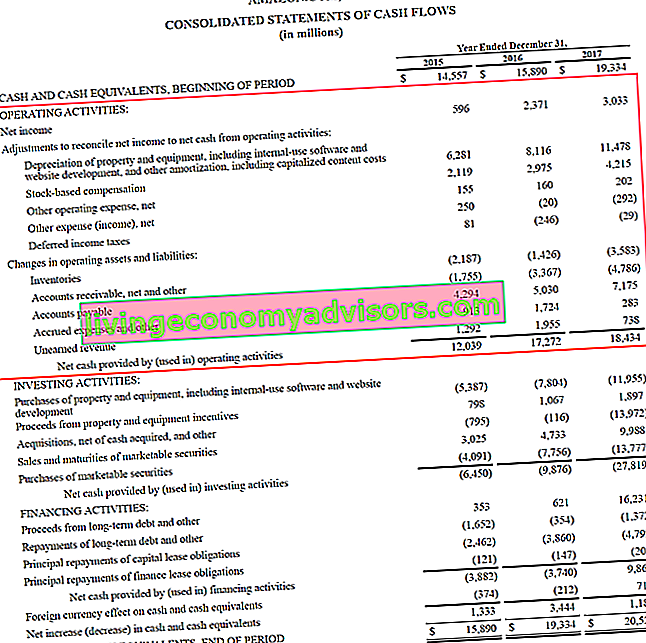

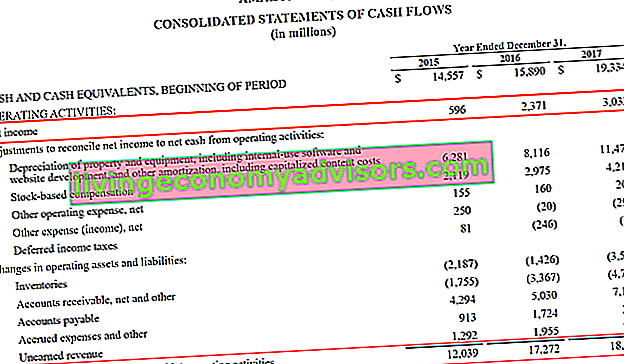

A continuación se muestra un ejemplo de flujo de caja operativo (OCF) utilizando el informe anual de 2017 de Amazon. Como puede ver, el estado consolidado de flujos de efectivo Estado de flujos de efectivo El estado de flujos de efectivo (también conocido como estado de flujo de efectivo) es uno de los tres estados financieros clave que informan el efectivo generado y gastado durante un período específico de tiempo (por ejemplo, un mes, trimestre o año). El estado de flujos de efectivo actúa como un puente entre el estado de resultados y el balance general y se organiza en tres secciones distintas, con las actividades operativas en la parte superior, luego las actividades de inversión y, finalmente, las actividades de financiación. Además de esas tres secciones, el estado de cuenta también muestra el saldo de caja inicial, el cambio total para el período y el saldo final.

Analicemos cómo funciona la sección operativa:

- Los ingresos netos de la parte inferior de la cuenta de resultados se utilizan como punto de partida

- Todos los elementos que no son en efectivo se “vuelven a agregar”, lo que significa que se revierte cualquier acumulación, que incluye:

- Depreciación Métodos de depreciación Los tipos más comunes de métodos de depreciación incluyen línea recta, saldo decreciente doble, unidades de producción y dígitos de suma de años. Existen varias fórmulas para calcular la depreciación de un activo. El gasto por depreciación se utiliza en contabilidad para asignar el costo de un activo tangible durante su vida útil. , que es un método contable para contabilizar las compras de propiedades, planta y equipo (PP&E)

- Compensación basada en acciones Compensación basada en acciones La compensación basada en acciones (también llamada Compensación basada en acciones o Compensación en acciones) es una forma de pagar a los empleados y directores de una empresa con acciones de propiedad en el negocio. Por lo general, se utiliza para motivar a los empleados más allá de su compensación regular en efectivo y para alinear sus intereses con los de la empresa. no se paga con efectivo real, sino con la emisión de acciones

- Otros gastos / ingresos podrían incluir varios elementos, como ganancias o pérdidas no realizadas o elementos acumulados.

- Impuestos diferidos Pasivo / activo por impuesto diferido Se crea un pasivo o activo por impuesto diferido cuando existen diferencias temporales entre el impuesto contable y el impuesto a la renta real. Existen numerosos tipos de transacciones que pueden crear diferencias temporales entre los ingresos contables antes de impuestos y los ingresos imponibles, creando así activos o pasivos por impuestos diferidos que surgen de la diferencia entre los métodos contables que utilizan las empresas al presentar sus impuestos frente a los necesarios para presentar sus estados financieros.

- Los ajustes por cambio en el capital de trabajo (activos y pasivos operativos) incluyen:

- Cuando el inventario Inventario El inventario es una cuenta de activo corriente que se encuentra en el balance general y que consta de todas las materias primas, el trabajo en curso y los productos terminados que una empresa ha acumulado. A menudo se considera el más ilíquido de todos los activos corrientes; por lo tanto, se excluye del numerador en el cálculo del índice rápido. en el balance general aumenta, se traduce en una reducción de efectivo

- Cuando las cuentas por cobrar Cuentas por cobrar Las cuentas por cobrar (AR) representan las ventas a crédito de una empresa, que aún no están pagadas en su totalidad por sus clientes, un activo corriente en el balance. Las empresas permiten que sus clientes paguen en un período de tiempo prolongado y razonable, siempre que se acuerden los términos. aumenta, también crea una reducción de efectivo, ya que significa que una parte de los ingresos registrados aún no han sido pagados por los clientes

- Cuando cuentas por pagar, gastos acumulados e ingresos no devengados Ingresos diferidos Los ingresos diferidos se generan cuando una empresa recibe pago por bienes y / o servicios que aún no ha ganado. En la contabilidad de acumulación (o devengo), los ingresos solo se reconocen cuando se obtienen. Si un cliente paga por los bienes / servicios por adelantado, la empresa no registra ningún ingreso en su estado de resultados y, en cambio, registra un aumento, causan un aumento en el efectivo.

Fuente: amazon.com

Fuente: amazon.com

Imagen: Curso de modelado avanzado de finanzas - Estudio de caso de Amazon.

En la parte inferior de la sección de flujo de efectivo operativo, podemos ver el total, que está etiquetado como "Efectivo neto proporcionado por (utilizado en) actividades operativas". La línea es la suma de todos los elementos que están por encima y representa el total del período.

Fórmula de flujo de efectivo operativo

Ya sea que sea contador, analista financiero Certificación FMVA® Únase a más de 350,600 estudiantes que trabajan para empresas como Amazon, JP Morgan y Ferrari, o un inversor privado, es importante saber cómo calcular cuánto flujo de caja se generó en un período. A veces, al leer los estados financieros, podemos dar por sentado cuántos pasos están involucrados realmente en el cálculo.

Analicemos la fórmula del flujo de caja operativo y cada uno de los distintos componentes.

Fórmula (forma corta):

Flujo de efectivo operativo = Ingresos netos + Gastos no monetarios - Aumento del capital de trabajo

Fórmula (forma larga):

Flujo de caja operativo = Utilidad neta + Depreciación + Compensación basada en acciones + Impuesto diferido + Otras partidas que no son de efectivo - Aumento de cuentas por cobrar - Aumento de inventario + Aumento de cuentas por pagar + Aumento de gastos acumulados + Aumento de ingresos diferidos

Las fórmulas anteriores están destinadas a darle una idea de cómo realizar el cálculo por su cuenta, sin embargo, no son del todo exhaustivas. Puede haber elementos adicionales que no sean en efectivo y cambios adicionales en los activos o pasivos corrientes que no se enumeran anteriormente. La clave es asegurarse de que todos los elementos estén contabilizados, y esto variará de una empresa a otra.

Flujo de caja operativo vs ingreso neto

Ingresos netos y ganancias por acción Ganancias por acción (EPS) Las ganancias por acción (EPS) son una métrica clave que se utiliza para determinar la parte del accionista común de las ganancias de la empresa. Las EPS miden las ganancias de cada acción ordinaria (EPS) son dos de las métricas financieras a las que se hace referencia con mayor frecuencia, entonces, ¿en qué se diferencian del flujo de efectivo operativo? La principal diferencia se reduce a las reglas contables como el principio de coincidencia Principio de coincidencia El principio de coincidencia es un concepto contable que dicta que las empresas informan los gastos al mismo tiempo que los ingresos con los que están relacionadas. Los ingresos y gastos se cotejan en el estado de resultados durante un período de tiempo (por ejemplo, un año, trimestre o mes).Ejemplo del principio de correspondencia y el principio de devengo Principio de devengo El principio de devengo es un concepto contable que requiere que las transacciones se registren en el período de tiempo durante el cual ocurren, independientemente del período de tiempo en el que se reciben los flujos de efectivo reales de la transacción. La idea detrás del principio de acumulación es que los eventos financieros implican ingresos coincidentes al preparar los estados financieros.

Los ingresos netos incluyen todo tipo de gastos, algunos que pueden haber sido pagados y otros que simplemente pueden haber sido creados por contadores (como la depreciación).

Además, el principio de reconocimiento de ingresos de una empresa Principio de reconocimiento de ingresos El principio de reconocimiento de ingresos dicta el proceso y el momento en que los ingresos se registran y reconocen como un elemento en los estados financieros de una empresa. En teoría, hay varios momentos en los que las empresas podrían reconocer los ingresos. y la coincidencia de los gastos con el momento de los ingresos puede resultar en una diferencia sustancial entre el OCF y el ingreso neto.

Desafortunadamente, no es posible decir simplemente que un número es siempre mayor o menor que el otro. A veces, OCF es más alto que los ingresos netos (como con Amazon, que se muestra arriba) y, a veces, es lo contrario.

Fuente: amazon.com

Fuente: amazon.com

Imagen: Curso de modelado avanzado de finanzas - Estudio de caso de Amazon.

Como puede ver en la captura de pantalla anterior, existe una gran diferencia entre las dos métricas, y Amazon ha generado constantemente más OCF que ingresos netos. Sin embargo, para ser justos, lo que OCF no tiene en cuenta son los gastos de capital. Gastos de capital Un gasto de capital (Capex para abreviar) es el pago con efectivo o crédito para comprar bienes o servicios que se capitalizan en el balance. Dicho de otra manera, es un gasto que se capitaliza (es decir, no se registra como gasto directamente en el estado de resultados) y se considera una "inversión". Los analistas ven el Capex (CapEx) o las compras de PP&E. Deduciendo CapEx Cómo calcular CapEx - Fórmula Esta guía muestra cómo calcular CapEx derivando la fórmula de CapEx a partir del estado de resultados y el balance general para modelos y análisis financieros.de OCF se llega a Flujo de caja libre Fórmula de flujo de caja libre (FCF) La fórmula FCF = Efectivo de operaciones - Gastos de capital. FCF representa la cantidad de flujo de efectivo generado por una empresa después de deducir el CapEx, que es una cifra más comparable a la utilidad neta.

Flujo de caja operativo en modelos financieros

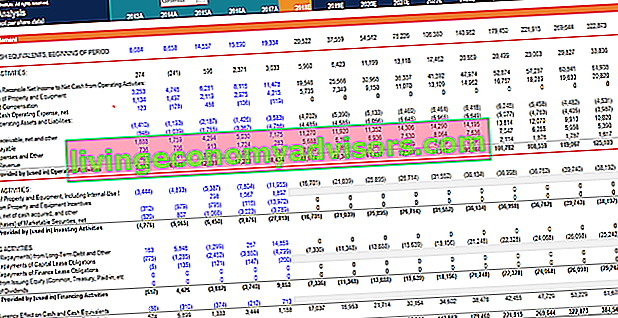

Calcular el flujo de efectivo de las operaciones puede ser una de las partes más desafiantes del modelado financiero. Qué es el modelado financiero El modelado financiero se realiza en Excel para pronosticar el desempeño financiero de una empresa. Descripción general de qué es el modelado financiero, cómo y por qué construir un modelo. en Excel. A continuación se muestra un ejemplo de cómo se ve esta actividad en una hoja de cálculo.

Como puede ver en la captura de pantalla, existen varios ajustes en los elementos necesarios para conciliar el ingreso neto con el efectivo neto de las actividades operativas, así como los cambios en los activos y pasivos operativos. En un modelo financiero, hay secciones separadas para el programa de depreciación Programa de depreciación Se requiere un programa de depreciación en el modelado financiero para vincular los tres estados financieros (ingresos, balance general, flujo de efectivo) en Excel y el programa de capital de trabajo Modelado financiero Capital de trabajo, que luego ingrese en la sección de estado de flujo de efectivo del modelo. El siguiente ejemplo está tomado del curso de estudio de caso de Amazon de Finanzas.

Imagen: Curso avanzado de modelado de Amazon en finanzas.

Como puede ver en el ejemplo anterior, se requieren muchos detalles para modelar la sección de actividades operativas, y muchos de esos elementos de línea requieren sus propios cronogramas de respaldo en el modelo financiero.

Explicación en video del estado de flujos de efectivo

A continuación se muestra un breve video tutorial que explica cómo funcionan las tres secciones de un estado de flujo de efectivo, incluidas las actividades operativas, las actividades de inversión y las actividades financieras.

Recursos adicionales

Gracias por leer esta guía financiera para el flujo de efectivo operativo. Finance es el proveedor global oficial de la certificación de Analista de Valoración y Modelado Financiero (FMVA) Certificación FMVA® Únase a más de 350,600 estudiantes que trabajan para empresas como Amazon, JP Morgan y Ferrari, que pueden transformar a cualquiera en un analista financiero de clase mundial.

Para continuar aprendiendo y progresando en su carrera, estos recursos financieros adicionales serán útiles:

- Flujo de efectivo de las actividades de inversión Flujo de efectivo de las actividades de inversión El flujo de efectivo de las actividades de inversión es la sección del estado de flujo de efectivo de una empresa que muestra cuánto dinero se ha utilizado (o generado a partir de) realizar inversiones durante un período de tiempo específico. Las actividades de inversión incluyen compras de activos a largo plazo, adquisiciones de negocios e inversiones en valores negociables.

- Guía del estado de resultados Estado de resultados El estado de resultados es uno de los estados financieros principales de una empresa que muestra sus ganancias y pérdidas durante un período de tiempo. La utilidad o pérdida se determina tomando todos los ingresos y restando todos los gastos de las actividades operativas y no operativas. Este estado es uno de los tres estados utilizados tanto en las finanzas corporativas (incluida la modelización financiera) como en la contabilidad.

- Guía del balance general Balance general El balance general es uno de los tres estados financieros fundamentales. Estas declaraciones son clave tanto para la elaboración de modelos financieros como para la contabilidad. El balance general muestra los activos totales de la empresa y cómo se financian estos activos, ya sea mediante deuda o capital. Activos = Pasivos + Patrimonio

- Tipos de modelos financieros Tipos de modelos financieros Los tipos más comunes de modelos financieros incluyen: modelo de 3 estados, modelo DCF, modelo M&A, modelo LBO, modelo presupuestario. Descubra los 10 tipos principales