La tasa de interés anual efectiva (EAR) es la tasa de interés que se ajusta para la tasa de crecimiento compuesta compuesta La tasa de crecimiento compuesta es una medida utilizada específicamente en contextos comerciales y de inversión, que indica la tasa de crecimiento durante múltiples períodos de tiempo. Es una medida del crecimiento constante de una serie de datos. La mayor ventaja de la tasa de crecimiento compuesta es que la métrica tiene en cuenta el efecto de la composición. durante un período determinado. En pocas palabras, la tasa de interés anual efectiva es la tasa de interés. Gastos por intereses Los gastos por intereses surgen de una empresa que financia mediante deuda o arrendamientos de capital. Los intereses se encuentran en el estado de resultados, pero también se pueden calcular a través del programa de deuda. El calendario debe describir todas las principales deudas que tiene una empresa en su balance,y calcular el interés multiplicando el que un inversionista puede ganar (o pagar) en un año después de considerar la capitalización.

EAR se puede utilizar para evaluar los intereses pagaderos sobre un préstamo o cualquier deuda o para evaluar las ganancias de una inversión, como un certificado de inversión garantizada (GIC) o una cuenta de ahorros.

La tasa de interés anual efectiva también se conoce como tasa de interés efectiva (EIR), tasa equivalente anual (AER) o tasa efectiva. Compárelo con la tasa de porcentaje anual (APR). La tasa de porcentaje anual (APR) es la tasa de interés anual que una persona debe pagar por un préstamo o que recibe en una cuenta de depósito. En última instancia, APR es un término de porcentaje simple que se utiliza para expresar la cantidad numérica que paga una persona o entidad anualmente por el privilegio de pedir dinero prestado. que se basa en interés simple Interés simple Fórmula, definición y ejemplo de interés simple. El interés simple es un cálculo de interés que no tiene en cuenta el efecto de la capitalización. En muchos casos, los intereses se acumulan con cada período designado de un préstamo, pero en el caso del interés simple, no es así.El cálculo del interés simple es igual al monto de capital multiplicado por la tasa de interés, multiplicado por el número de períodos. .

La fórmula EAR se da a continuación:

Dónde:

- i = Tasa de interés anual establecida

- n = Número de períodos de capitalización

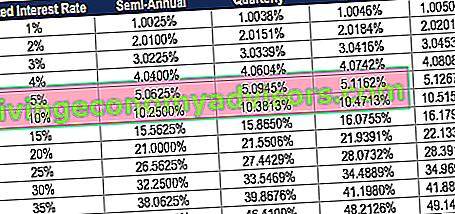

Tasa anual efectiva basada en capitalización

La siguiente tabla muestra la diferencia en la tasa anual efectiva cuando cambian los períodos de capitalización.

Tabla: Curso de conceptos básicos de renta fija financiera

Por ejemplo, la TAE de una tasa de interés declarada del 1% compuesta trimestralmente es de 1,0038%.

Importancia de la tasa anual efectiva

La tasa de interés anual efectiva es una herramienta importante que permite evaluar el rendimiento real de una inversión o la tasa de interés real de un préstamo.

La tasa de interés anual establecida y la tasa de interés efectiva pueden ser significativamente diferentes debido a la capitalización. La tasa de interés efectiva es importante para determinar el mejor préstamo o determinar qué inversión ofrece la tasa de rendimiento más alta. Tasa Interna de Retorno (TIR) La Tasa Interna de Retorno (TIR) es la tasa de descuento que hace que el valor actual neto (VAN) de un proyecto sea cero. En otras palabras, es la tasa de rendimiento anual compuesta esperada que se obtendrá en un proyecto o inversión.

En el caso de la capitalización, la TAE siempre es más alta que la tasa de interés anual establecida.

Ejemplo de EAR

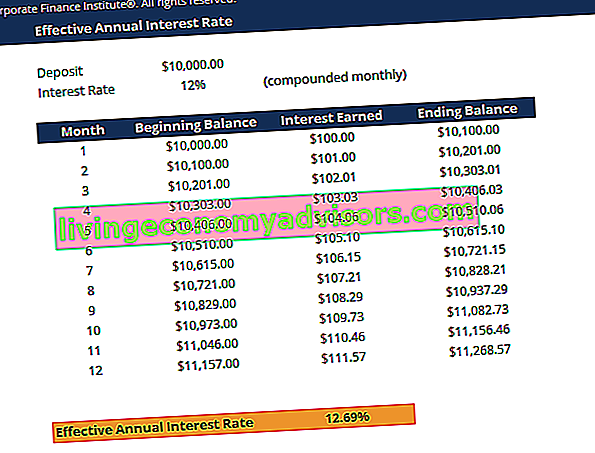

Por ejemplo, suponga que el banco ofrece su depósito de $ 10,000 a una tasa de interés establecida del 12% compuesta mensualmente. La siguiente tabla demuestra el concepto de tasa de interés anual efectiva:

Tabla: Curso de conceptos básicos de renta fija financiera

Tabla: Curso de conceptos básicos de renta fija financiera

Interés del mes 1: saldo inicial ($ 10,000) x tasa de interés (12% / 12 = 1%) = $ 100

Interés del mes 2: saldo inicial ($ 10,100) x tasa de interés (12% / 12 = 1%) = $ 101

El cambio, en porcentaje, desde el saldo inicial ($ 10,000) al saldo final ($ 11,268) es ($ 11,268 - $ 10,000) / $ 10,000 = .12683 o 12.683%, que es la tasa de interés anual efectiva. Aunque el banco ofreció una tasa de interés establecida del 12%, su dinero creció en un 12,683% debido a la capitalización mensual.

La tasa de interés anual efectiva le permite determinar el verdadero retorno de la inversión (ROI) Fórmula de ROI (retorno de la inversión) El retorno de la inversión (ROI) es un índice financiero que se utiliza para calcular el beneficio que recibirá un inversor en relación con su costo de inversión. Por lo general, se mide como ingreso neto dividido por el costo de capital original de la inversión. Cuanto mayor sea la proporción, mayor será el beneficio obtenido. .

Descarga la plantilla gratuita

Ingrese su nombre y correo electrónico en el formulario a continuación y descargue la plantilla gratuita que se muestra arriba ahora.

¿Cómo calcular la tasa de interés efectiva?

Para calcular la tasa de interés efectiva usando la fórmula EAR, siga estos pasos:

1. Determine la tasa de interés establecida

La tasa de interés establecida (también llamada tasa de porcentaje anual o tasa nominal) generalmente se encuentra en los titulares del contrato de préstamo o depósito. Ejemplo: "Tasa anual del 36%, interés cobrado mensualmente".

2. Determine la cantidad de períodos de capitalización

Los períodos de capitalización suelen ser mensuales o trimestrales. Los períodos de capitalización pueden ser 12 (12 meses en un año) y 4 trimestrales (4 trimestres en un año).

Para tu referencia:

- Mensual = 12 períodos de capitalización

- Trimestral = 4 períodos de capitalización

- Quincenal = 26 períodos de capitalización

- Semanal = 52 períodos de capitalización

- Diario = 365 períodos de capitalización

3. Aplicar la fórmula EAR: EAR = (1+ i / n) n - 1

Dónde:

- i = tasa de interés establecida

- n = Períodos compuestos

Ejemplo

Para calcular la tasa de interés anual efectiva de una tarjeta de crédito con una tasa anual del 36% e interés cobrado mensualmente:

1. Tasa de interés declarada: 36%

2. Número de períodos de capitalización: 12

Por lo tanto, EAR = (1 + 0.36 / 12) ^ 12 - 1 = 0.4257 o 42.57%.

¿Por qué los bancos no utilizan la tasa de interés anual efectiva?

Cuando los bancos cobran intereses, se utiliza la tasa de interés establecida en lugar de la tasa de interés anual efectiva. Esto se hace para que los consumidores crean que están pagando una tasa de interés más baja.

Por ejemplo, para un préstamo a una tasa de interés establecida del 30%, compuesto mensualmente, la tasa de interés anual efectiva sería 34,48%. Los bancos normalmente anunciarán la tasa de interés establecida del 30% en lugar de la tasa de interés efectiva del 34,48%.

Cuando los bancos están pagando intereses en su cuenta de depósito, se anuncia que la EAR parece más atractiva que la tasa de interés establecida.

Por ejemplo, para un depósito a una tasa establecida del 10% compuesta mensualmente, la tasa de interés anual efectiva sería del 10,47%. Los bancos anunciarán la tasa de interés anual efectiva del 10,47% en lugar de la tasa de interés establecida del 10%.

Esencialmente, muestran la tasa que parece más favorable.

Lectura relacionada

Finance es un proveedor global de cursos de modelado financiero y certificación de analista financiero Certificación FMVA® Únase a más de 350,600 estudiantes que trabajan para empresas como Amazon, JP Morgan y Ferrari. Para continuar desarrollando su carrera como profesional financiero, consulte los siguientes recursos financieros adicionales:

- Rendimiento esperado Rendimiento esperado El rendimiento esperado de una inversión es el valor esperado de la distribución de probabilidad de los posibles rendimientos que puede proporcionar a los inversores. El rendimiento de la inversión es una variable desconocida que tiene diferentes valores asociados con diferentes probabilidades.

- Puntos básicos Puntos básicos (BPS) Los puntos básicos (BPS) son la métrica comúnmente utilizada para medir los cambios en las tasas de interés. Un punto básico es una centésima de uno por ciento. Ver ejemplos. Esta métrica

- Rendimiento de las ganancias de capital Rendimiento de las ganancias de capital El rendimiento de las ganancias de capital (CGY) es la apreciación del precio de una inversión o un valor expresado como porcentaje. Debido a que el cálculo del rendimiento de la ganancia de capital implica el precio de mercado de un valor a lo largo del tiempo, se puede utilizar para analizar la fluctuación del precio de mercado de un valor. Ver cálculo y ejemplo

- Costo de capital promedio ponderado (WACC) WACC WACC es el costo de capital promedio ponderado de una empresa y representa su costo de capital combinado, que incluye capital y deuda. La fórmula WACC es = (E / V x Re) + ((D / V x Rd) x (1-T)). Esta guía proporcionará una descripción general de qué es, por qué se usa, cómo calcularlo y también proporciona una calculadora WACC descargable.