El análisis de varianza se puede resumir como un análisis de la diferencia entre los números planificados y reales. La suma de todas las variaciones da una imagen del desempeño general excesivo o deficiente para un período de informe en particular Año fiscal (FY) Un año fiscal (FY) es un período de tiempo de 12 meses o 52 semanas utilizado por gobiernos y empresas para fines contables para formular informes financieros anuales. Un año fiscal (FY) no necesariamente sigue al año calendario. Puede ser un período como el 1 de octubre de 2009 al 30 de septiembre de 2010.. Para cada elemento individual, las empresas evalúan su preferencia comparando los costos reales Costos fijos y variables El costo es algo que puede clasificarse de varias maneras dependiendo de su naturaleza. Uno de los métodos más populares es la clasificación según costos fijos y costos variables.Los costos fijos no cambian con los aumentos / disminuciones en las unidades de volumen de producción, mientras que los costos variables son únicamente costos dependientes y estándar en la industria. Por ejemplo, si el costo real es menor que el costo estándar de las materias primas, asumiendo el mismo volumen de materiales, conduciría a una variación de precio favorable (es decir, un ahorro de costos). Sin embargo, si la cantidad estándar fuera de 10,000 piezas de material y se requirieran 15,000 piezas en la producción, esto sería una variación de cantidad desfavorable porque se usaron más materiales de los anticipados., un ahorro de costes). Sin embargo, si la cantidad estándar fuera 10,000 piezas de material y se necesitaran 15,000 piezas en la producción, esto sería una variación de cantidad desfavorable porque se usaron más materiales de los anticipados., un ahorro de costes). Sin embargo, si la cantidad estándar fuera de 10,000 piezas de material y se requirieran 15,000 piezas en la producción, esto sería una variación de cantidad desfavorable porque se usaron más materiales de los anticipados.

Aprenda el análisis de varianza paso a paso en el curso de presupuesto y previsión de Finanzas.

El papel del análisis de varianza

Cuando los estándares se comparan con los números de desempeño reales, la diferencia es lo que llamamos una "variación". Las variaciones se calculan tanto para el precio como para la cantidad de materiales, mano de obra y gastos generales variables, y se informan a la gerencia. Sin embargo, no todas las variaciones son importantes. La gerencia solo debe prestar atención a aquellos que son inusuales o particularmente significativos. A menudo, al analizar estas variaciones, las empresas pueden utilizar la información para identificar un problema y poder solucionarlo o simplemente para mejorar el desempeño general de la empresa.

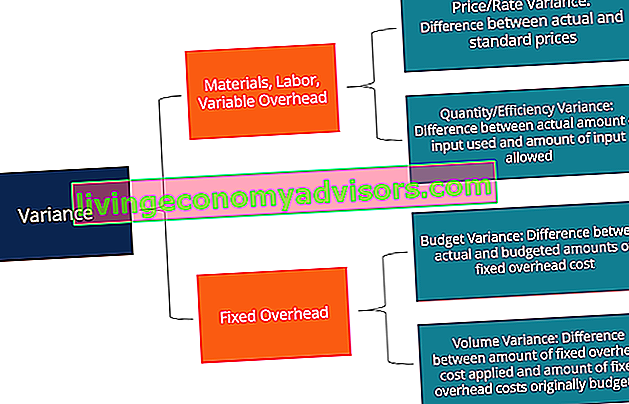

Tipos de variaciones

Como se mencionó anteriormente, los materiales, la mano de obra y los gastos generales variables consisten en variaciones de precio y cantidad / eficiencia. Sin embargo, los gastos generales fijos incluyen una variación de volumen y una variación de presupuesto.

Aprenda el análisis de varianza paso a paso en el curso de presupuesto y previsión de Finanzas.

El método de columna para el análisis de varianza

Al calcular las variaciones, la forma más sencilla es seguir el método de la columna e ingresar toda la información relevante. Este método se muestra mejor a través del siguiente ejemplo:

La empresa XYZ produce gadgets. Los gastos generales se aplican a los productos sobre la base de las horas de trabajo directo. El nivel de actividad del denominador es de 4.030 horas. La tarjeta de costo estándar de la empresa se encuentra a continuación:

Materiales directos: 6 piezas por dispositivo a $ 0,50 por pieza

Mano de obra directa: 1,3 horas por dispositivo a 8 dólares la hora

Gastos generales de fabricación variables: 1,3 horas por dispositivo a 4 dólares la hora

Gastos generales de fabricación fijos: 1,3 horas por dispositivo a 6 dólares la hora

Durante enero, la empresa produjo 3.000 dispositivos. El presupuesto de gastos generales fijos fue de $ 24,180. Los costos reales en enero fueron los siguientes:

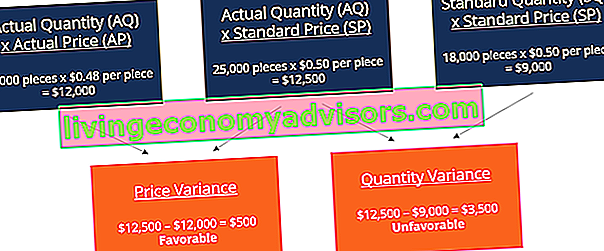

Materiales directos: 25,000 piezas compradas a un costo de $ 0.48 por pieza

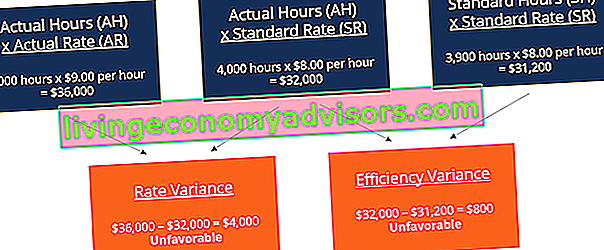

Mano de obra directa: se trabajaron 4.000 horas a un costo de $ 36.000

Gastos generales de fabricación variables: el costo real fue de $ 17,000

Gastos generales de fabricación fijos: el costo real fue de $ 25,000

Varianza de materiales

Al sumar estas dos variables, obtenemos una variación general de $ 3,000 (desfavorable). Esto significa que esta es una variación que la gerencia debería considerar y tratar de mejorar. Aunque la variación de precio es favorable, la gerencia puede considerar por qué la empresa necesita más materiales que el estándar de 18,000 piezas. Esto puede deberse a que la empresa ha adquirido materiales defectuosos o tiene problemas / mal funcionamiento de la maquinaria.

Varianza laboral

Sumando las dos variables, obtenemos una variación general de $ 4,800 (desfavorable). Esta es otra variación que la gerencia debería considerar. La gerencia debe abordar por qué el precio laboral real es un dólar más alto que el estándar y por qué se requieren 1,000 horas más para la producción. El mismo método de columna también se puede aplicar a los costos generales variables y es similar al formato de mano de obra porque los costos indirectos variables se aplican en función de las horas de trabajo en este ejemplo.

Aprenda el análisis de varianza paso a paso en el curso de presupuesto y previsión de Finanzas.

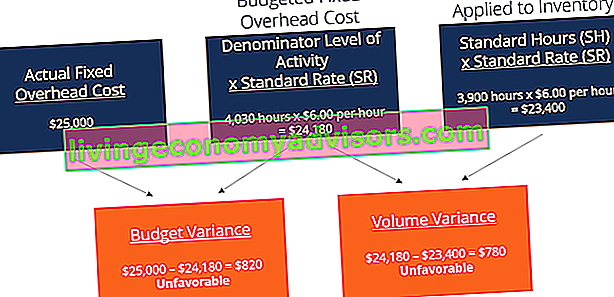

Variación de gastos generales fija

Sumando la variación del presupuesto y la variación del volumen, obtenemos una variación desfavorable total de $ 1,600. Una vez más, esto es algo que la gerencia puede querer considerar.

Descarga la plantilla gratuita

Ingrese su nombre y correo electrónico en el formulario a continuación y descargue la plantilla gratuita (de la parte superior del artículo) ahora.

El papel de los estándares en el análisis de varianza

En la contabilidad de costos, un estándar es un punto de referencia o una "norma" que se utiliza para medir el desempeño. En muchas organizaciones, los estándares se establecen tanto para el costo como la cantidad de materiales, mano de obra y gastos generales necesarios para producir bienes o proporcionar servicios. Los estándares de cantidad indican cuánta mano de obra (es decir, en horas) o materiales (es decir, en kilogramos) deben usarse en la fabricación de una unidad de un producto, mientras que los estándares de costos indican cuál debe ser el costo real de la hora de trabajo o del material. Los estándares, en esencia, son precios o cantidades estimados en los que incurrirá una empresa.

Lectura relacionada

Finance es un proveedor global de la Certificación FMVA® de Analista de Valoración y Modelado Financiero (FMVA) ™ Únase a más de 350,600 estudiantes que trabajan para empresas como Amazon, JP Morgan y el programa de certificación Ferrari y varios otros cursos para profesionales financieros. Para ayudarlo a avanzar en su carrera, consulte los recursos financieros adicionales a continuación:

- Análisis de estados financieros Análisis de estados financieros Cómo realizar Análisis de estados financieros. Esta guía le enseñará a realizar un análisis del estado financiero del estado de resultados, el balance general y el estado de flujo de efectivo, incluidos los márgenes, las relaciones, el crecimiento, la liquidez, el apalancamiento, las tasas de rendimiento y la rentabilidad.

- Normalización de estados financieros Normalización La normalización de estados financieros implica ajustar los gastos o ingresos no recurrentes en los estados financieros o métricas para que solo reflejen las transacciones habituales de una empresa. Los estados financieros a menudo contienen gastos que no constituyen las operaciones comerciales normales de una empresa.

- Teoría de la contabilidad financiera Teoría de la contabilidad financiera La teoría de la contabilidad financiera explica el "por qué" detrás de la contabilidad: las razones por las que las transacciones se informan de determinadas formas. Esta guía le ayudará a comprender los principios fundamentales detrás de la teoría de la contabilidad financiera.

- Principio de reconocimiento de ingresos Principio de reconocimiento de ingresos El principio de reconocimiento de ingresos dicta el proceso y el momento en que los ingresos se registran y reconocen como una partida en los estados financieros de una empresa. En teoría, hay varios momentos en los que las empresas podrían reconocer los ingresos.