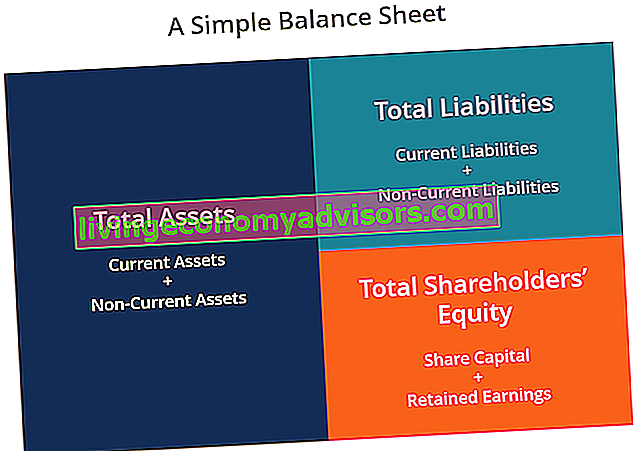

El balance general es uno de los tres estados financieros fundamentales Tres estados financieros Los tres estados financieros son el estado de resultados, el balance general y el estado de flujos de efectivo. Estas tres declaraciones fundamentales son intrincadas y clave para ambos modelos financieros. Qué es el modelo financiero El modelo financiero se realiza en Excel para pronosticar el desempeño financiero de una empresa. Descripción general de qué es el modelado financiero, cómo y por qué construir un modelo. y contabilidad. El balance muestra los activos totales de la empresa y cómo se financian estos activos, ya sea mediante deuda o capital. También puede denominarse estado de patrimonio neto o estado de situación financiera. El balance se basa en la ecuación fundamental: Activo = Pasivo + Patrimonio .

Imagen: Curso de Análisis Financiero de Finanzas

Como tal, el balance se divide en dos lados (o secciones). El lado izquierdo del balance general describe todos los activos de una empresa. Tipos de activos Los tipos comunes de activos incluyen corriente, no corriente, física, intangible, operativa y no operativa. Identificar correctamente y. En el lado derecho, el balance general describe los pasivos de la empresa. Tipos de pasivos Hay tres tipos principales de pasivos: pasivos corrientes, no corrientes y contingentes. Los pasivos son obligaciones legales o deudas contraídas con otra persona o empresa. En otras palabras, los pasivos son sacrificios futuros de beneficios económicos que una entidad está obligada a realizar y capital contable Capital contable Capital contable (también conocido como capital contable) es una cuenta en una empresas balance que consiste en capital social más utilidades retenidas. También representa el valor residual de los activos menos pasivos. Al reordenar la ecuación contable original, obtenemos Capital contable = Activos - Pasivos. Los activos y pasivos se dividen en dos categorías: activos / pasivos corrientes y activos / pasivos no corrientes (a largo plazo). Las cuentas más líquidas, como Inventario, Efectivo y Transacciones por pagar, se colocan en la sección actual antes de las cuentas ilíquidas (o no corrientes) como Planta, Propiedad y Equipo (PP&E) y Deuda a largo plazo.activos / pasivos corrientes y activos / pasivos no corrientes (a largo plazo). Las cuentas más líquidas, como Inventario, Efectivo y Transacciones por pagar, se colocan en la sección actual antes de las cuentas ilíquidas (o no corrientes) como Planta, Propiedad y Equipo (PP&E) y Deuda a largo plazo.activos / pasivos corrientes y activos / pasivos no corrientes (a largo plazo). Las cuentas más líquidas, como Inventario, Efectivo y Transacciones por pagar, se colocan en la sección actual antes de las cuentas ilíquidas (o no corrientes) como Planta, Propiedad y Equipo (PP&E) y Deuda a largo plazo.

Ejemplo de balance

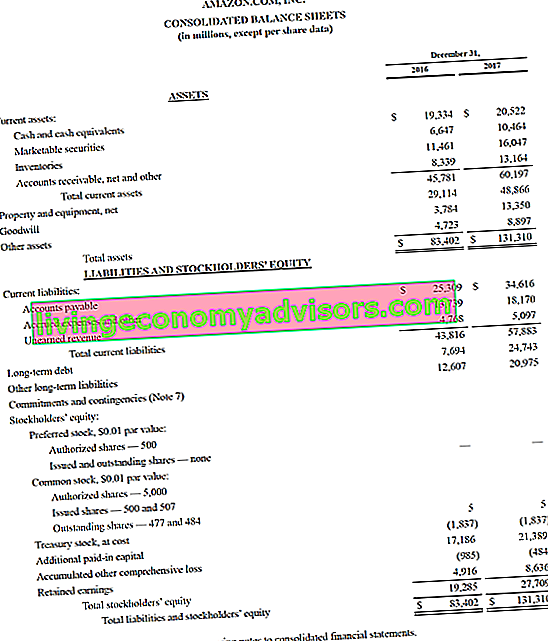

A continuación se muestra un ejemplo del balance general de 2017 de Amazon tomado del curso de estudio de caso de Amazon de Finanzas. Como verá, comienza con los activos corrientes, luego los activos no corrientes y los activos totales. Debajo está el pasivo y el capital contable que incluye el pasivo corriente, el pasivo no corriente y, finalmente, el capital contable.

Ejemplo: balance de amazon.com

Ejemplo: balance de amazon.com

Visite el sitio web de relaciones con inversores de Amazon para ver el balance general completo y el informe anual.

Descarga la plantilla gratuita

Ingrese su nombre y correo electrónico en el formulario a continuación y descargue la plantilla gratuita ahora. Puede usar el archivo de Excel para ingresar los números de cualquier empresa y obtener una comprensión más profunda de cómo funcionan los balances.

Plantilla de balance general Esta plantilla de balance le proporciona una base para crear el estado financiero de su propia empresa que muestre los activos, pasivos y capital contable totales. El balance se basa en la ecuación fundamental: Activos = Pasivos + Patrimonio Con esta plantilla, puede agregar y eliminar partidas en cada

Plantilla de balance general Esta plantilla de balance le proporciona una base para crear el estado financiero de su propia empresa que muestre los activos, pasivos y capital contable totales. El balance se basa en la ecuación fundamental: Activos = Pasivos + Patrimonio Con esta plantilla, puede agregar y eliminar partidas en cada

Cómo se estructura el balance general

Los balances, como todos los estados financieros, tendrán pequeñas diferencias entre organizaciones e industrias. Sin embargo, hay varios "grupos" y partidas que casi siempre se incluyen en los balances generales comunes. Analizamos brevemente los elementos de línea que se encuentran comúnmente en Activo corriente, Activo a largo plazo, Pasivo corriente, Pasivo a largo plazo y Patrimonio.

Aprenda los conceptos básicos en el curso gratuito de conceptos básicos de contabilidad de finanzas.

Activos circulantes

Efectivo y equivalentes de efectivo Equivalentes de efectivo El efectivo y equivalentes de efectivo son los más líquidos de todos los activos en el balance. Los equivalentes de efectivo incluyen valores del mercado monetario, aceptaciones bancarias.

El más líquido de todos los activos, el efectivo, aparece en la primera línea del balance. Los equivalentes de efectivo también se agrupan en esta partida e incluyen activos que tienen vencimientos a corto plazo de menos de tres meses o activos que la empresa puede liquidar con poca antelación, como valores negociables Valores negociables Los valores negociables son instrumentos financieros a corto plazo sin restricciones que se emiten ya sea para valores de renta variable o para valores de deuda de una empresa que cotiza en bolsa. La empresa emisora crea estos instrumentos con el propósito expreso de recaudar fondos para seguir financiando las actividades comerciales y la expansión. . Las empresas generalmente divulgarán qué equivalentes incluyen en las notas al pie del balance.

Cuentas por cobrar Cuentas por cobrar Las cuentas por cobrar (AR) representan las ventas a crédito de una empresa, que aún no son pagadas en su totalidad por sus clientes, un activo corriente en el balance. Las empresas permiten que sus clientes paguen en un período de tiempo prolongado y razonable, siempre que se acuerden los términos.

Esta cuenta incluye el saldo de todos los ingresos por ventas aún a crédito, neto de las provisiones para cuentas de cobro dudoso (que genera un gasto por insolvencia). A medida que las empresas recuperan cuentas por cobrar, esta cuenta disminuye y el efectivo aumenta en la misma cantidad.

Inventario Inventario El inventario es una cuenta de activo corriente que se encuentra en el balance general, que consta de todas las materias primas, trabajos en curso y productos terminados que una empresa ha acumulado. A menudo se considera el más ilíquido de todos los activos corrientes; por lo tanto, se excluye del numerador en el cálculo del índice rápido.

El inventario incluye cantidades de materias primas, productos en proceso y productos terminados. La empresa utiliza esta cuenta cuando informa ventas de bienes, generalmente bajo costo de bienes vendidos en el estado de resultados. Estado de resultados El estado de resultados es uno de los estados financieros centrales de una empresa que muestra sus ganancias y pérdidas durante un período de tiempo. La utilidad o pérdida se determina tomando todos los ingresos y restando todos los gastos de las actividades operativas y no operativas. Este estado es uno de los tres estados utilizados tanto en las finanzas corporativas (incluida la modelización financiera) como en la contabilidad.

Activo no corriente

Planta, propiedad y equipo (PP&E) PP&E (propiedad, planta y equipo) PP&E (propiedad, planta y equipo) es uno de los activos no corrientes principales que se encuentran en el balance. PP&E se ve afectado por Capex, Depreciación y Adquisiciones / Disposiciones de activos fijos. Estos activos juegan un papel clave en la planificación financiera y el análisis de las operaciones y los gastos futuros de una empresa.

Propiedad, planta y equipo (también conocido como PP&E) captura los activos fijos tangibles de la empresa. Esta partida se registra neta de depreciación. Algunas empresas clasificarán su PP&E según los diferentes tipos de activos, como terrenos, edificios y varios tipos de equipos. Todo el PP&E es depreciable excepto el Terreno.

Activos intangibles Activos intangibles De acuerdo con las NIIF, los activos intangibles son activos identificables, no monetarios y sin sustancia física. Como todos los activos, los activos intangibles son aquellos que se espera que generen retornos económicos para la empresa en el futuro. Como activo a largo plazo, esta expectativa se extiende más allá de un año.

Esta partida incluye todos los activos fijos intangibles de la empresa, que pueden ser identificables o no. Los activos intangibles identificables incluyen patentes, licencias y fórmulas secretas. Los activos intangibles no identificables incluyen la marca y el fondo de comercio.

Pasivo circulante

Cuentas por pagar Cuentas por pagar Cuentas por pagar es un pasivo en el que se incurre cuando una organización recibe bienes o servicios de sus proveedores a crédito. Se espera que las cuentas por pagar se paguen dentro de un año o dentro de un ciclo operativo (lo que sea más largo). AP se considera una de las formas más líquidas de pasivo corriente

Cuentas por pagar, o AP, es la cantidad que una empresa debe a los proveedores por artículos o servicios comprados a crédito. A medida que la empresa paga su AP, disminuye junto con una disminución de la misma cantidad en la cuenta de efectivo.

Deuda actual / Documentos por pagar Deuda actual En un balance general, la deuda actual son las deudas que deben pagarse dentro de un año (12 meses) o menos. Se incluye como pasivo corriente y forma parte del capital de trabajo neto. No todas las empresas tienen una partida de deuda actual, pero aquellas que la utilizan explícitamente para préstamos contraídos con un vencimiento inferior a un año.

Incluye obligaciones no AP que vencen en el plazo de un año o dentro de un ciclo operativo para la empresa (lo que sea más largo). Los pagarés por pagar también pueden tener una versión a largo plazo, que incluye pagarés con un vencimiento de más de un año.

Porción actual de la deuda a largo plazo Porción actual de la deuda a largo plazo La porción actual de la deuda a largo plazo es la porción de la deuda a largo plazo que vence dentro de un año. La deuda a largo plazo tiene un vencimiento superior a un año. La porción actual de la deuda a largo plazo difiere de la deuda corriente, que es la deuda que debe pagarse en su totalidad dentro de un año.

Esta cuenta puede agruparse o no junto con la cuenta anterior, Deuda actual. Si bien pueden parecer similares, la porción actual de la deuda a largo plazo es específicamente la porción adeudada dentro de este año de una deuda que tiene un vencimiento de más de un año. Por ejemplo, si una empresa toma un préstamo bancario que se liquidará en 5 años, esta cuenta incluirá la parte de ese préstamo adeudada en el próximo año.

Pasivos no corrientes

Bonos por pagar Bonos por pagar Los bonos por pagar se generan cuando una empresa emite bonos para generar efectivo. Los bonos por pagar se refieren al monto amortizado que un emisor de bonos mantiene en su balance. Se considera un pasivo a largo plazo.

Esta cuenta incluye el monto amortizado de cualquier bono que la compañía haya emitido.

Deuda a largo plazo Programa de deuda Un programa de deuda establece todas las deudas que tiene una empresa en un programa basado en su vencimiento y tasa de interés. En modelos financieros, los gastos por intereses fluyen

Esta cuenta incluye el monto total de la deuda a largo plazo (excluyendo la porción corriente, si esa cuenta está presente en el pasivo corriente). Esta cuenta se deriva del programa de deuda Programa de deuda Un programa de deuda establece toda la deuda que tiene una empresa en un programa basado en su vencimiento y tasa de interés. En el modelo financiero, los gastos por intereses fluyen, que describe toda la deuda pendiente de la empresa, los gastos por intereses y el reembolso del principal para cada período.

Accionistas

Capital social Capital social El capital social (capital social, capital social, capital aportado o capital pagado) es la cantidad invertida por los accionistas de una empresa para su uso en el negocio. Cuando se crea una empresa, si su único activo es el efectivo invertido por los accionistas, entonces el balance se equilibra a través del capital social.

Este es el valor de los fondos que los accionistas han invertido en la empresa. Cuando se forma una empresa por primera vez, los accionistas suelen depositar dinero en efectivo. Por ejemplo, un inversor inicia una empresa y la inicia con $ 10 millones. El efectivo (un activo) aumenta en $ 10 millones y el capital social (una cuenta de capital) aumenta en $ 10 millones, equilibrando el balance general.

Ganancias retenidas

Esta es la cantidad total de ingresos netos que la empresa decide mantener. Cada período, una empresa puede pagar dividendos de sus ingresos netos. Cualquier cantidad restante (o excedente) se agrega (se deduce de) las ganancias retenidas.

¿Cómo se utiliza el balance general en el modelado financiero?

Esta declaración es una excelente manera de analizar la posición financiera de una empresa. Análisis de estados financieros Cómo realizar un análisis de estados financieros. Esta guía le enseñará a realizar un análisis del estado financiero del estado de resultados, el balance general y el estado de flujo de efectivo, incluidos los márgenes, los índices, el crecimiento, la liquidez, el apalancamiento, las tasas de rendimiento y la rentabilidad. . Un analista generalmente puede usar el balance general para calcular una gran cantidad de razones financieras. Razones de apalancamiento. Una razón de apalancamiento indica el nivel de deuda contraída por una entidad comercial contra varias otras cuentas en su balance, estado de resultados o estado de flujo de efectivo. Plantilla de Excel que ayuda a determinar qué tan bien se está desempeñando una empresa, qué tan líquida o solvente es y qué tan eficiente es.

Los cambios en las cuentas del balance también se utilizan para calcular el flujo de efectivo en el estado de flujo de efectivo Estado de flujo de efectivo Un estado de flujo de efectivo (llamado oficialmente Estado de flujos de efectivo) contiene información sobre cuánto efectivo ha generado y utilizado una empresa durante un período determinado . Contiene 3 secciones: efectivo de operaciones, efectivo de inversiones y efectivo de financiamiento. . Por ejemplo, un cambio positivo en la planta, propiedad y equipo es igual a los gastos de capital menos los gastos de depreciación. Si se conocen los gastos de depreciación, los gastos de capital se pueden calcular e incluir como una salida de efectivo en el flujo de efectivo de la inversión en el estado de flujo de efectivo.

Captura de pantalla del curso de análisis financiero de Finanzas.

Importancia del balance general

El balance es un estado financiero muy importante por muchas razones. Se puede ver por sí solo y junto con otros estados como el estado de resultados y el estado de flujo de efectivo para obtener una imagen completa de la salud de una empresa.

Cuatro métricas importantes de desempeño financiero incluyen:

- Liquidez- Comparar los activos corrientes de una empresa con sus pasivos corrientes proporciona una imagen de liquidez. Los activos corrientes deben ser mayores que los pasivos corrientes para que la empresa pueda cubrir sus obligaciones a corto plazo. La fórmula de la razón actual de la razón actual La fórmula de la razón actual es = activo corriente / pasivo corriente. El índice actual, también conocido como índice de capital de trabajo, mide la capacidad de una empresa para cumplir con sus obligaciones a corto plazo que vencen dentro de un año. El índice considera el peso del activo circulante total frente al pasivo circulante total. Indica la salud financiera de una empresa y Quick Ratio Quick Ratio El Quick Ratio, también conocido como prueba de ácido, mide la capacidad de una empresa para pagar sus pasivos a corto plazo con activos fácilmente convertibles en efectivo son ejemplos de métricas financieras de liquidez .

- Apalancamiento : observar cómo se financia una empresa indica cuánto apalancamiento tiene, lo que a su vez indica cuánto riesgo financiero está asumiendo la empresa. Comparación de la deuda con el capital social Finanzas Los artículos sobre finanzas de Finance están diseñados como guías de autoaprendizaje para aprender importantes conceptos financieros en línea a su propio ritmo. ¡Explore cientos de artículos! y la deuda con el capital total son formas habituales de evaluar el apalancamiento en el balance.

- Eficiencia- Al utilizar la cuenta de resultados en relación con el balance general, es posible evaluar la eficiencia con la que una empresa utiliza sus activos. Por ejemplo, dividir los ingresos por el promedio de los activos totales produce el índice de rotación de activos. Esta relación divide las ventas netas en activos fijos netos, durante un período anual. Los activos fijos netos incluyen la cantidad de propiedad, planta y equipo menos la depreciación acumulada para indicar la eficiencia con la que la empresa convierte los activos en ingresos. Adicionalmente,el ciclo de capital de trabajo Ciclo de capital de trabajo El ciclo de capital de trabajo para una empresa es el tiempo que lleva convertir el capital de trabajo neto total (activos corrientes menos pasivos corrientes) en efectivo. Las empresas suelen tratar de gestionar este ciclo vendiendo inventario rápidamente, recaudando ingresos rápidamente y pagando las facturas lentamente para optimizar el flujo de caja. muestra qué tan bien una empresa administra su efectivo a corto plazo.

- Las tasas de rendimiento- El balance se puede utilizar para evaluar qué tan bien una empresa genera retornos. Por ejem capital contable (es decir, 12%). El ROE combina el estado de resultados y el balance general, ya que la utilidad o ganancia neta se compara con el capital contable. (ROE), y dividir el ingreso neto por los activos totales produce el rendimiento de los activos El rendimiento de los activos y la fórmula de ROA La fórmula de ROA. El retorno de los activos (ROA) es un tipo de métrica de retorno de la inversión (ROI) que mide la rentabilidad de una empresa en relación con sus activos totales.Esta relación indica qué tan bien se está desempeñando una empresa al comparar las ganancias (ingresos netos) que genera con el capital que invierte en activos. (ROA), y dividir el ingreso neto por deuda más capital da como resultado el rendimiento del capital invertido El rendimiento del capital invertido El rendimiento del capital invertido (ROIC) es una medida de rentabilidad o rendimiento del rendimiento obtenido por quienes proporcionan capital, es decir, los bonistas y accionistas. El ROIC de una empresa a menudo se compara con su WACC para determinar si la empresa está creando o destruyendo valor. (ROIC).y dividir el ingreso neto por la deuda más los resultados de capital en el rendimiento del capital invertido El rendimiento del capital invertido El rendimiento del capital invertido (ROIC) es una medida de rentabilidad o rendimiento del rendimiento obtenido por quienes aportan capital, es decir, los bonistas y accionistas de la empresa. El ROIC de una empresa a menudo se compara con su WACC para determinar si la empresa está creando o destruyendo valor. (ROIC).y dividir el ingreso neto por la deuda más los resultados de capital en el rendimiento del capital invertido El rendimiento del capital invertido El rendimiento del capital invertido (ROIC) es una medida de rentabilidad o rendimiento del rendimiento obtenido por quienes aportan capital, es decir, los bonistas y accionistas de la empresa. El ROIC de una empresa a menudo se compara con su WACC para determinar si la empresa está creando o destruyendo valor. (ROIC).

Todos los índices y métricas anteriores se tratan en detalle en el Curso de Análisis Financiero de Finanzas.

Video Explicación del Balance General

A continuación se muestra un video que cubre rápidamente los conceptos clave descritos en esta guía y las principales cosas que necesita saber sobre un balance general, los elementos que lo componen y por qué es importante.

Como se explica en el video, la ecuación Activos = Pasivos + Capital contable siempre debe satisfacerse.

Más información sobre los estados financieros

Finance es el proveedor global oficial de la Certificación de Analista de Valoración y Modelado Financiero (FMVA) ® FMVA® Únase a más de 350,600 estudiantes que trabajan para compañías como Amazon, JP Morgan y la designación de Ferrari. Para continuar aprendiendo y avanzando en su carrera como analista financiero, estos recursos financieros adicionales serán útiles:

- Estado de resultados Estado de resultados El estado de resultados es uno de los estados financieros centrales de una empresa que muestra sus ganancias y pérdidas durante un período de tiempo. La utilidad o pérdida se determina tomando todos los ingresos y restando todos los gastos de las actividades operativas y no operativas. Este estado es uno de los tres estados utilizados tanto en las finanzas corporativas (incluida la modelización financiera) como en la contabilidad.

- Pasivos corrientes Pasivos corrientes Los pasivos corrientes son obligaciones financieras de una entidad comercial que vencen y son pagaderas dentro de un año. Una empresa los muestra en el balance. Un pasivo ocurre cuando una empresa ha realizado una transacción que ha generado la expectativa de una futura salida de efectivo u otros recursos económicos.

- Tres estados financieros Tres estados financieros Los tres estados financieros son el estado de resultados, el balance general y el estado de flujos de efectivo. Estas tres declaraciones centrales son intrincadamente

- Modelo de tres estados financieros Modelo de tres estados Un modelo de tres estados vincula el estado de resultados, el balance general y el estado de flujo de efectivo en un modelo financiero conectado dinámicamente. Ejemplos, guía