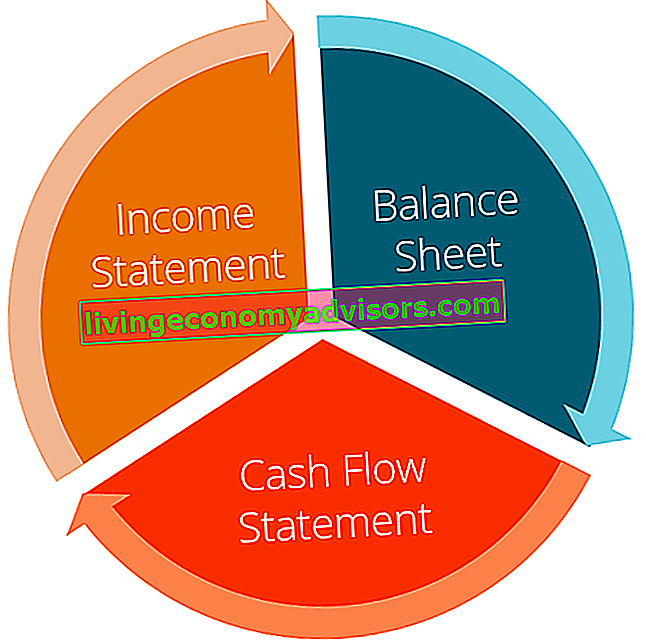

Los tres estados financieros son: (1) Estado de resultados Estado de resultados El Estado de resultados es uno de los estados financieros centrales de una empresa que muestra sus ganancias y pérdidas durante un período de tiempo. La utilidad o pérdida se determina tomando todos los ingresos y restando todos los gastos de las actividades operativas y no operativas. Este estado es uno de los tres estados utilizados tanto en las finanzas corporativas (incluida la modelización financiera) como en la contabilidad. , (2) el balance general El balance general es uno de los tres estados financieros fundamentales. Estas declaraciones son clave tanto para la modelización financiera como para la contabilidad. El balance general muestra los activos totales de la empresa y cómo se financian estos activos, ya sea a través de deuda o capital. Activos = Pasivos + Patrimonio,y (3) el estado de flujo de efectivo Estado de flujo de efectivo El estado de flujo de efectivo (también conocido como estado de flujo de efectivo) es uno de los tres estados financieros clave que informan el efectivo generado y gastado durante un período de tiempo específico (p. ej. , un mes, un trimestre o un año). El estado de flujos de efectivo actúa como un puente entre el estado de resultados y el balance. Estas tres declaraciones centrales están estrechamente vinculadas entre sí y esta guía explicará cómo encajan todas. Si sigue los pasos a continuación, podrá conectar las tres declaraciones por su cuenta.El estado de flujos de efectivo actúa como un puente entre el estado de resultados y el balance. Estas tres declaraciones fundamentales están estrechamente vinculadas entre sí y esta guía explicará cómo encajan todas juntas. Si sigue los pasos a continuación, podrá conectar las tres declaraciones por su cuenta.El estado de flujos de efectivo actúa como un puente entre el estado de resultados y el balance. Estas tres declaraciones fundamentales están estrechamente vinculadas entre sí y esta guía explicará cómo encajan todas juntas. Si sigue los pasos a continuación, podrá conectar las tres declaraciones por su cuenta.

Resumen de los tres estados financieros:

Declaración de ingresos n. ° 1

A menudo, el primer lugar donde mirará un inversor o analista es el estado de resultados. El estado de resultados muestra el desempeño de la empresa a lo largo de cada período, mostrando los ingresos por ventas Ingresos por ventas Los ingresos por ventas son los ingresos que recibe una empresa por sus ventas de bienes o la prestación de servicios. En contabilidad, los términos "ventas" e "ingresos" pueden usarse, y a menudo se usan indistintamente, para significar lo mismo. Los ingresos no necesariamente significan efectivo recibido. en la parte superior. El estado de cuenta luego deduce el costo de los bienes vendidos (Costo de bienes manufacturados COGS (COGM) El costo de bienes manufacturados, también conocido como COGM, es un término utilizado en la contabilidad gerencial que se refiere a un programa o estado una empresa durante un período de tiempo específico.) para encontrar el beneficio bruto Beneficio bruto El beneficio bruto es el beneficio directo que queda después de deducir el costo de los bienes vendidos, o "costo de ventas", de los ingresos por ventas. Se utiliza para calcular el margen de beneficio bruto y es la cifra de beneficio inicial que figura en el estado de resultados de una empresa. La ganancia bruta se calcula antes de la ganancia operativa o la ganancia neta. . A partir de ahí, la utilidad bruta se ve afectada por otros gastos e ingresos operativos, dependiendo de la naturaleza del negocio, para alcanzar la utilidad neta. Utilidad neta La utilidad neta es una partida clave, no solo en el estado de resultados, sino en los tres principales aspectos financieros. declaraciones. Si bien se obtiene a través del estado de resultados, la ganancia neta también se utiliza tanto en el balance general como en el estado de flujo de efectivo. en la parte inferior, "el resultado final" de la empresa.

Características clave:

- Muestra los ingresos y gastos de una empresa.

- Expresado durante un período de tiempo (es decir, 1 año, 1 trimestre, año hasta la fecha, etc.)

- Utiliza principios contables como el emparejamiento y el devengo para representar cifras (no se presentan sobre una base de efectivo)

- Utilizado para evaluar la rentabilidad

# 2 Balance general

El balance general muestra los activos, pasivos y capital contable de la empresa Capital contable Capital contable (también conocido como Capital contable) es una cuenta en el balance general de una compañía que consta de capital social más ganancias retenidas. También representa el valor residual de los activos menos pasivos. Al reordenar la ecuación contable original, obtenemos Capital contable = Activos - Pasivos. Como se conoce comúnmente, los activos deben ser iguales a los pasivos más el capital. La sección de activos comienza con efectivo y equivalentes Equivalentes de efectivo El efectivo y los equivalentes de efectivo son los más líquidos de todos los activos en el balance. Los equivalentes de efectivo incluyen valores del mercado monetario, aceptaciones bancarias, que deben ser iguales al saldo que se encuentra al final del estado de flujo de efectivo.El balance luego muestra los cambios en cada cuenta principal. Los ingresos netos del estado de resultados fluyen al balance general como un cambio en las ganancias retenidas Ganancias retenidas La fórmula de las ganancias retenidas representa todos los ingresos netos acumulados netos de todos los dividendos pagados a los accionistas. Las ganancias retenidas son parte del capital social en el balance general y representan la parte de las ganancias de la empresa que no se distribuyen como dividendos a los accionistas, sino que se reservan para la reinversión (ajustadas para el pago de dividendos Dividendo frente a recompra / recompra de acciones Los accionistas invierten en empresas que cotizan en bolsa para la apreciación del capital y los ingresos Hay dos formas principales en las que una empresa devuelve beneficios a sus accionistas: dividendos en efectivo y recompra de acciones.Las razones detrás de la decisión estratégica sobre la recompra de dividendos y acciones difieren de una empresa a otra).

Características clave:

- Muestra la situación financiera de una empresa.

- Expresado como una "instantánea" o imagen financiera de la empresa en un momento específico (es decir, al 12 de diciembre de 2017)

- Tiene tres secciones: activos, pasivos y capital contable.

- Activos = Pasivos + Capital contable

# 3 Estado de flujo de efectivo

El estado de flujo de efectivo luego toma los ingresos netos y los ajusta por cualquier gasto que no sea en efectivo. Luego, usando los cambios en el balance general, se encuentra el uso y la recepción de efectivo. El estado de flujo de efectivo muestra el cambio en efectivo por período, así como el saldo inicial y el saldo final de efectivo.

Características clave:

- Muestra los aumentos y disminuciones en efectivo

- Expresado durante un período de tiempo, un período contable (es decir, 1 año, 1 trimestre, año hasta la fecha, etc.)

- Deshace todos los principios contables para mostrar movimientos de efectivo puros.

- Tiene tres secciones: efectivo de las operaciones, efectivo utilizado en la inversión y efectivo de la financiación

- Muestra el cambio neto en el saldo de caja desde el inicio hasta el final del período.

Las 3 declaraciones están intrincadamente vinculadas

Las 3 declaraciones están intrincadamente vinculadas

Comparación resumida

| Estado de resultados | Hoja de balance | Flujo de efectivo | |

|---|---|---|---|

| Hora | Período de tiempo | Un punto en el tiempo | Período de tiempo |

| Propósito | Rentabilidad | Situación financiera | Movimientos de efectivo |

| Medidas | Ingresos, gastos, rentabilidad | Activos, pasivos, capital contable | Aumentos y disminuciones de efectivo |

| Punto de partida | Ingresos | Saldo en efectivo | Lngresos netos |

| Punto final | Lngresos netos | Ganancias retenidas | Saldo en efectivo |

¿Cómo se utilizan estas 3 declaraciones fundamentales en la modelización financiera?

Como se explicó anteriormente, cada uno de los tres estados financieros tiene una interacción de información. Modelos financieros Qué es el modelado financiero El modelado financiero se realiza en Excel para pronosticar el desempeño financiero de una empresa. Descripción general de qué es el modelado financiero, cómo y por qué construir un modelo. Utilice las tendencias en la relación de la información dentro de estas declaraciones, así como la tendencia entre períodos en los datos históricos para pronosticar el desempeño futuro.

La preparación y presentación de esta información puede resultar bastante complicada. En general, sin embargo, se siguen los siguientes pasos para crear un modelo financiero.

- Se configuran elementos de línea para cada una de las declaraciones principales. Esto proporciona el formato general y el esqueleto que seguirá el modelo financiero.

- Los números históricos se colocan en cada una de las líneas de pedido.

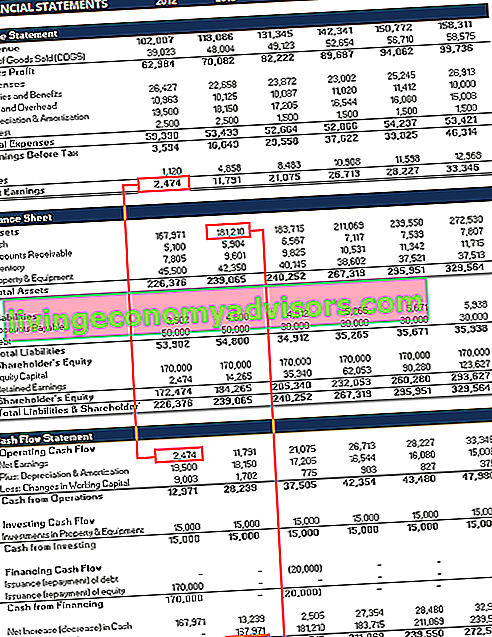

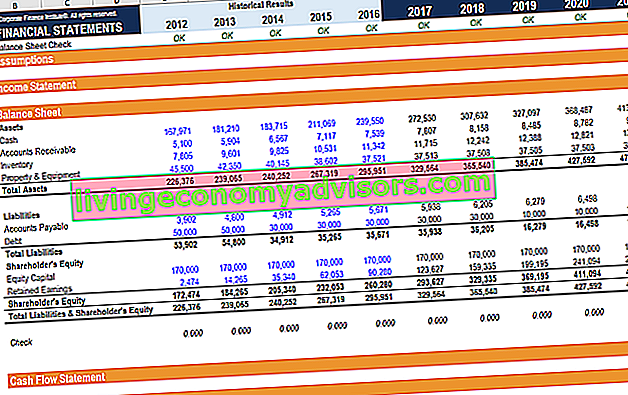

- En este punto, el creador del modelo a menudo verificará para asegurarse de que cada una de las declaraciones principales se reconcilie con los datos de la otra. Por ejemplo, el saldo final de efectivo calculado en el estado de flujo de efectivo debe ser igual a la cuenta de efectivo en el balance general.

- Se prepara una sección de supuestos dentro de la hoja para analizar la tendencia en cada elemento de línea de los estados centrales entre períodos.

- Los supuestos de los datos históricos existentes se utilizan luego para crear supuestos previstos para los mismos artículos de línea.

- La sección pronosticada de cada declaración principal utilizará las suposiciones pronosticadas para completar los valores de cada artículo de línea. Dado que el analista o usuario ha analizado las tendencias pasadas al crear las suposiciones previstas, los valores poblados deben seguir las tendencias históricas.

- Los programas de apoyo se utilizan para calcular artículos de línea más complejos. Por ejemplo, el programa de deuda Programa de deuda Un programa de deuda establece toda la deuda que tiene una empresa en un programa basado en su vencimiento y tasa de interés. En modelos financieros, los flujos de gastos por intereses se utilizan para calcular los gastos por intereses y el saldo de las partidas de deuda. El programa de depreciación y amortización Programa de depreciación Se requiere un programa de depreciación en el modelo financiero para vincular los tres estados financieros (ingresos, balance general, flujo de efectivo) en Excel y se utiliza para calcular el gasto de depreciación y el saldo de los activos fijos a largo plazo. Estos valores fluirán en las tres declaraciones principales

Captura de pantalla de los cursos de modelado financiero de Finanzas.

Más recursos relacionados con los 3 estados financieros

Esperamos que esta haya sido una descripción general útil para usted de los 3 estados financieros. Finance es el proveedor oficial de la certificación FMVA® de Analista de valoración y modelado financiero global (FMVA) ™ Únase a más de 350,600 estudiantes que trabajan para empresas como Amazon, JP Morgan y el programa de certificación de Ferrari, diseñado para ayudar a cualquiera a convertirse en un analista financiero de clase mundial . Mediante cursos, capacitación y ejercicios de modelado financiero, cualquier persona en el mundo puede convertirse en un gran analista. Para continuar aprendiendo, explore estos recursos financieros adicionales:

- Cómo vincular los 3 estados financieros Cómo se vinculan los 3 estados financieros ¿Cómo se vinculan los 3 estados financieros? Explicamos cómo vincular los 3 estados financieros para realizar modelos financieros y valuación en Excel. Conexiones de ingresos netos y ganancias retenidas, PP&E, depreciación y amortización, gastos de capital, capital de trabajo, actividades de financiamiento y saldo de caja

- Qué es el modelado financiero Qué es el modelado financiero El modelado financiero se realiza en Excel para pronosticar el desempeño financiero de una empresa. Descripción general de qué es el modelado financiero, cómo y por qué construir un modelo.

- Mejores prácticas de modelado financiero Guía gratuita de modelado financiero Esta guía de modelado financiero cubre consejos de Excel y mejores prácticas sobre supuestos, impulsores, pronósticos, vinculación de las tres declaraciones, análisis DCF, más

- Preguntas de la entrevista de finanzas Preguntas de la entrevista de finanzas Preguntas y respuestas de la entrevista de finanzas. Esta lista incluye las preguntas y respuestas de entrevistas más comunes y frecuentes para trabajos y carreras financieras. Hay dos categorías principales: conductuales y técnicas.

- Mapa de carrera interactivo