El índice de cobertura del servicio de la deuda (DSCR) mide la capacidad de una empresa para utilizar sus ingresos operativos. Ingresos operativos. y costos indirectos. Los gastos por intereses, los ingresos por intereses y otras fuentes de ingresos no operativos no se consideran al calcular el ingreso operativo para pagar todas sus obligaciones de deuda, incluido el reembolso del capital y los intereses de la deuda a corto y largo plazo Deuda a largo plazo Deuda a largo plazo ( LTD) es cualquier monto de deuda pendiente que tiene una empresa con un vencimiento de 12 meses o más. Se clasifica como pasivo no corriente en el balance de la empresa.El tiempo de vencimiento para LTD puede variar entre 12 meses y más de 30 años y los tipos de deuda pueden incluir bonos e hipotecas. Esta relación se utiliza a menudo cuando una empresa tiene préstamos en su balance general. Balance general El balance general es uno de los tres estados financieros fundamentales. Estas declaraciones son clave tanto para la modelización financiera como para la contabilidad. El balance general muestra los activos totales de la empresa y cómo se financian estos activos, ya sea a través de deuda o capital. Activos = Pasivos + Capital como bonos Bonos Los bonos son valores de renta fija que son emitidos por corporaciones y gobiernos para recaudar capital. El emisor del bono toma prestado capital del tenedor del bono y le hace pagos fijos a una tasa de interés fija (o variable) durante un período específico. , préstamos o líneas de crédito.También es un índice de uso común en una compra apalancada Compra apalancada (LBO) Una compra apalancada (LBO) es una transacción en la que se adquiere una empresa utilizando la deuda como principal fuente de consideración. Una transacción de LBO generalmente ocurre cuando una empresa de capital privado (PE) pide prestado tanto como puede de una variedad de prestamistas (hasta el 70-80% del precio de compra) para lograr una tasa interna de retorno TIR> 20% de la transacción, para evaluar la capacidad de endeudamiento de la empresa objetivo, junto con otras métricas crediticias como deuda total / EBITDA Relación deuda / EBITDA La relación deuda neta a ganancias antes de intereses, impuestos, depreciación y amortización (EBITDA) mide el apalancamiento financiero y la capacidad de pago de una empresa de su deuda. Esencialmente,la relación deuda neta a EBITDA (deuda / EBITDA) da una indicación de cuánto tiempo una empresa necesitaría operar en su nivel actual para pagar toda su deuda. múltiplo, deuda neta / EBITDA múltiplo, índice de cobertura de intereses, índice de cobertura de intereses El índice de cobertura de intereses (ICR) es un índice financiero que se utiliza para determinar la capacidad de una empresa para pagar los intereses de su deuda pendiente. y índice de cobertura de cargo fijo Índice de cobertura de cargo fijo (FCCR) El índice de cobertura de cargo fijo (FCCR) es una medida de la capacidad de una empresa para cumplir con obligaciones de cargo fijo como intereses y gastos de arrendamiento. .y índice de cobertura de cargo fijo Índice de cobertura de cargo fijo (FCCR) El índice de cobertura de cargo fijo (FCCR) es una medida de la capacidad de una empresa para cumplir con obligaciones de cargo fijo como intereses y gastos de arrendamiento. .y índice de cobertura de cargo fijo Índice de cobertura de cargo fijo (FCCR) El índice de cobertura de cargo fijo (FCCR) es una medida de la capacidad de una empresa para cumplir con obligaciones de cargo fijo como intereses y gastos de arrendamiento. .

Fórmula del índice de cobertura del servicio de la deuda

Hay dos formas de calcular esta relación:

Dónde:

- EBITDA EBITDA EBITDA o ganancias antes de intereses, impuestos, depreciación, amortización son las ganancias de una empresa antes de que se realice cualquiera de estas deducciones netas. El EBITDA se centra en las decisiones operativas de un negocio porque analiza la rentabilidad del negocio de las operaciones centrales antes del impacto de la estructura de capital. Fórmula, ejemplos = Ganancias antes de intereses, impuestos, depreciación y amortización

- Principal = el monto total del préstamo de préstamos a corto y largo plazo

- Interés = el interés pagadero sobre cualquier préstamo

- Gastos de capital Capex Un gasto de capital (Capex para abreviar) es el pago en efectivo o crédito para comprar bienes o servicios que se capitalizan en el balance. Dicho de otra manera, es un gasto que se capitaliza (es decir, no se registra como gasto directamente en el estado de resultados) y se considera una "inversión". Los analistas ven Capex = gasto de capital

Algunas empresas pueden preferir utilizar la última fórmula porque los gastos de capital no se contabilizan como gastos en el estado de resultados Estado de resultados El estado de resultados es uno de los estados financieros centrales de una empresa que muestra sus ganancias y pérdidas durante un período de tiempo. La utilidad o pérdida se determina tomando todos los ingresos y restando todos los gastos de las actividades operativas y no operativas. Este estado es uno de los tres estados utilizados tanto en las finanzas corporativas (incluida la modelización financiera) como en la contabilidad. sino considerado como una “inversión”. Excluir CAPEX del EBITDA le dará a la compañía el monto real de ingresos operativos disponibles para el pago de la deuda.

Ejemplo de índice de cobertura del servicio de la deuda

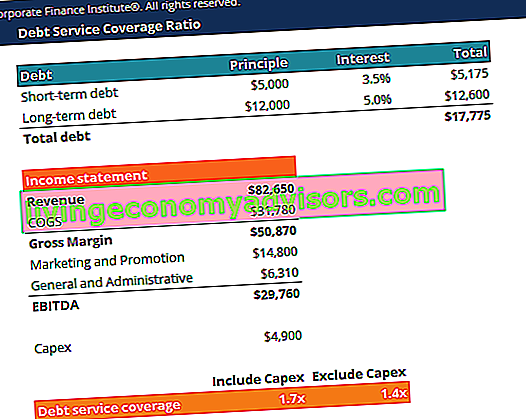

Considere una empresa que tiene una deuda a corto plazo de $ 5,000 y una deuda a largo plazo de $ 12,000. La tasa de interés de la deuda a corto plazo es del 3,5% y la tasa de interés de la deuda a largo plazo es del 5,0%. El gasto de capital en 2018 es de $ 4,900.

El estado de resultados de la empresa es el siguiente:

| Ingresos | 82.650 |

| COGS | 31,780 |

| Margen bruto | 50,870 |

| Gastos de marketing y promoción | 14,800 |

| Gastos generales y administrativos | 6.310 |

| EBITDA | 29,760 |

Podemos usar las dos fórmulas para calcular la razón:

Índice de cobertura del servicio de la deuda (incluido el Capex) = 29,760 / (5,000 x (1 + 3.5%) + 12,000 x (1 + 5.0%)) = 1.7x

Índice de cobertura del servicio de la deuda (excluyendo Capex) = (29,760 - 4,900) / (5,000 x (1 + 3.5%) + 12,000 x (1 + 5.0%)) = 1.4x

Así, el índice muestra que la empresa puede reembolsar el servicio de su deuda 1,7 veces con su utilidad de operación y 1,4 veces con su utilidad de operación, menos capex.

Descarga la plantilla gratuita

Ingrese su nombre y correo electrónico en el formulario a continuación y descargue la plantilla gratuita para el índice de cobertura del servicio de la deuda ahora.

Interpretación del índice de cobertura del servicio de la deuda

Un índice de cobertura del servicio de la deuda de 1 o superior indica que una empresa está generando suficientes ingresos operativos para cubrir sus pagos anuales de deuda e intereses. Como regla general, una proporción ideal es 2 o más. Una proporción tan alta sugiere que la empresa es capaz de endeudarse más.

Un índice de menos de 1 no es óptimo porque refleja la incapacidad de la empresa para pagar sus obligaciones de deuda actuales únicamente con los ingresos operativos. Por ejemplo, un DSCR de 0.8 indica que solo hay suficientes ingresos operativos para cubrir el 80% de los pagos de la deuda de la empresa.

En lugar de simplemente mirar un número aislado, es mejor considerar el índice de cobertura del servicio de la deuda de una empresa en relación con el índice de otras empresas del mismo sector. Si una empresa tiene un DSCR significativamente más alto que la mayoría de sus competidores, eso indica una gestión de deuda superior. Un analista financiero también puede querer observar el índice de una empresa a lo largo del tiempo, para ver si tiene una tendencia al alza (mejorando) o a la baja (empeorando).

Usos comunes del índice de cobertura del servicio de la deuda

- El índice de cobertura del servicio de la deuda es un punto de referencia común para medir la capacidad de una empresa para pagar su deuda pendiente, incluidos los gastos de capital e intereses.

- DSCR es utilizado por una empresa adquirente en una compra apalancada Compra apalancada (LBO) Una compra apalancada (LBO) es una transacción en la que se adquiere una empresa utilizando la deuda como principal fuente de consideración. Una transacción de LBO generalmente ocurre cuando una empresa de capital privado (PE) toma prestado tanto como puede de una variedad de prestamistas (hasta el 70-80% del precio de compra) para lograr una tasa interna de retorno TIR> 20% para evaluar el objetivo. estructura de deuda de la empresa y capacidad para cumplir con las obligaciones de deuda.

- Los oficiales de préstamos bancarios utilizan DSCR para determinar la capacidad de servicio de la deuda de una empresa.

Recursos adicionales

Finance es el proveedor global oficial de la Certificación FMVA® de Analista de Valoración y Modelado Financiero (FMVA) Únase a más de 350,600 estudiantes que trabajan para empresas como Amazon, JP Morgan y Ferrari ® Certificación FMVA® Únase a más de 350,600 estudiantes que trabajan para empresas como Amazon, Certificación JP Morgan y Ferrari FMVA® Únase a más de 350,600 estudiantes que trabajan para empresas como Amazon, JP Morgan y la certificación Ferrari, diseñada para transformar a cualquiera en un analista financiero de clase mundial. ¡Consulte algunos de nuestros recursos a continuación para ampliar sus conocimientos y avanzar en su carrera!